2021年のFPD市場展望 (1)

第34回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

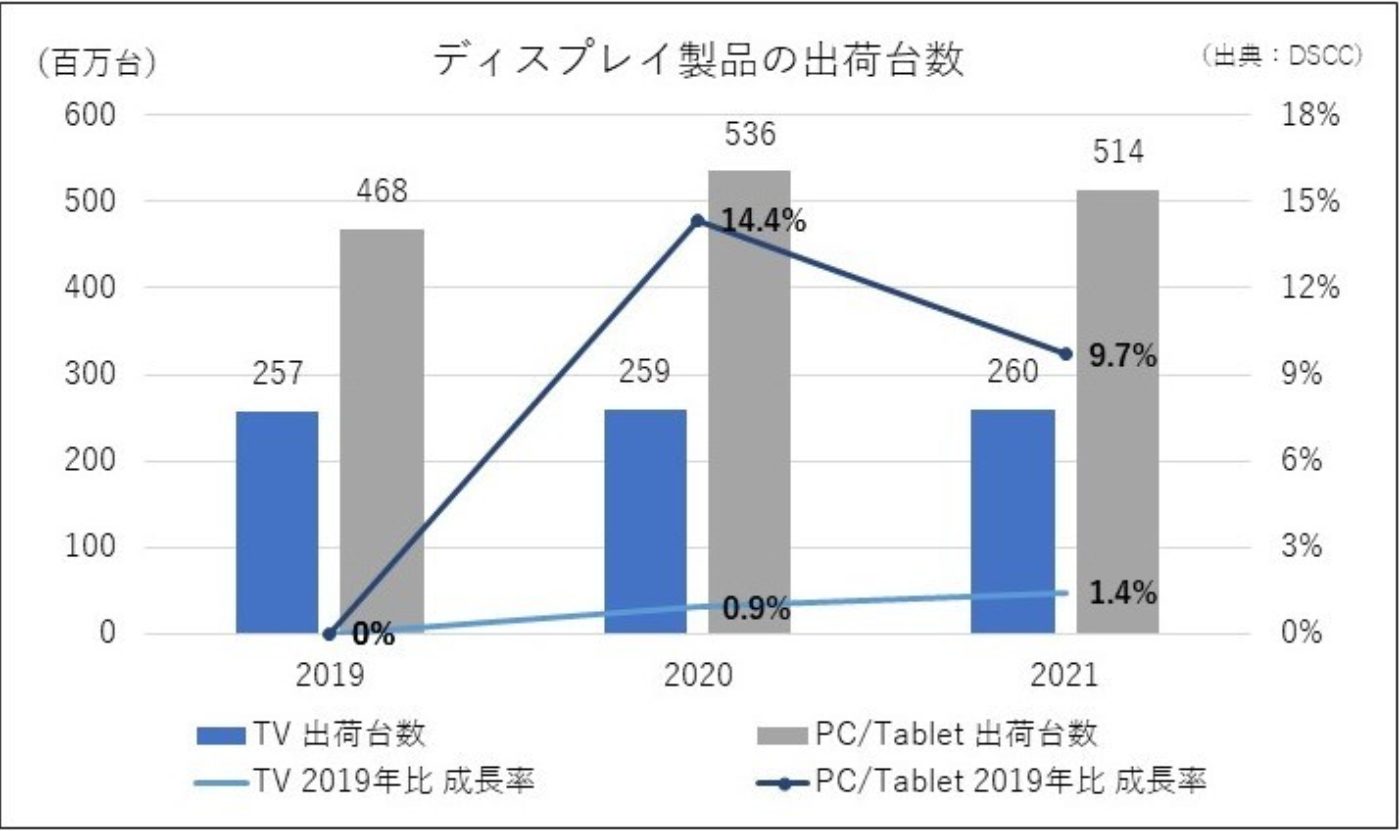

2020年のディスプレイ製品の出荷は、IT需要でかつてない活況となる。新型コロナウイルスの感染拡大で、当初は誰もが前年比でマイナスを覚悟したが、当社の最新の予測でTVは前年比0.9%増、PCおよびタブレット (モニター含む) は同14.4%増となり、いずれも前年を上回る見通しとなった。

6月から値上がりに転じた液晶パネルは、7~9月期を過ぎても価格上昇がいまだ止まらず、2021年1~3月期も下がらない見通しとなった。4~6月期に対して7~9月期は平均で20%、10~12月期は7~9月期に対し30%、4~6月期に対し55%の値上がりになると予想され、過去に経験したことのない上げ幅になる。

この背景には、「巣ごもり消費」に伴う強い需要があることに加え、過去3年で半値に下がるという極端な価格下落の反動、そして韓国メーカーが大型パネルの自国生産から撤退すると不足感が強まるという心理的要因が絡み合っていると考えている。半導体市場が好調なためドライバーICが継続的に足りないという不安も、パネルの調達拡大に作用している。

これに伴い2020年の液晶市場は、需要面積が前年比5~6%増、価格上昇によって金額ベースでは前年比ほぼ横ばいへと持ち直す。特に欧米の消費者が、従来は旅行などに充てていた資金をディスプレイ搭載製品の購入に振り向けており、IT、TV、ゲーム、自動車など全カテゴリーで需要増加につながっている。コロナ直後の4~6月期には前年比14%減になると想定していたスマートフォンの出荷台数も、足元では8%減にとどまると予測している。

工場の稼働率も第7世代以上のファブでは90%で高止まりしている。引き続きTVのグローバルブランドから引き合いが旺盛なため、Samsung Display (SDC) は休止予定だった液晶工場の稼働延長を決め、CSOTは新工場「T9」に液晶生産ラインを設置することを本格的に検討している。

こうした状況が緩和してくるのは2021年4~6月期からと予測しており、2021年の需要は上期偏重で、下期需要は緩和して伸び悩むという市況になるだろう。2021年には韓国メーカーの生産能力が半減するため供給不足になるとの見方が多かったが、強い需要に対応した能力増加により、需給はバランスにとどまるものとDSCCでは想定している。Samsung TVブランドからの引き合いに対応して、SDCは2020年12月の生産停止を2021年3月に延期することにした。

DSCCでは、12月3日から無期限聴講可能な「2020 Display Market Outlook "Virtual" Conference」を配信し、最新の注目トピックスをより詳しく解説する。

(本稿は、12月6日付「電子デバイス産業新聞」のDSCC連載記事を基にしています)