2020-21年のFPD製造装置投資予測

DSCC田村喜男の視点

DSCCの Quarterly Display Capex and Equipment Market Share Report は、全てのLCDとOLED生産ラインの製造装置を対象に、詳細な投資関連データを提供している。初期の量産投資のみならず、細かい増強投資、モジュール工程、検査工程、OLED用のオンセルタッチやLTPO、COE (Color on Encapsulation) などディスプレイ工程の全てを網羅している。全てのパネルメーカー別、ライン別、製造工程別 (TFT、セル、OLED、モジュール)、製造装置別の実績データと4年先 (2024年) までの予測を提供している。最大の特長は、製造装置別の供給メーカーを台数・金額ともに掲載しており、世界唯一の製造装置サプライチェーン分析レポートとなっている。

本稿では、このレポート最新版から読み取れるデータを一部ご紹介したい。

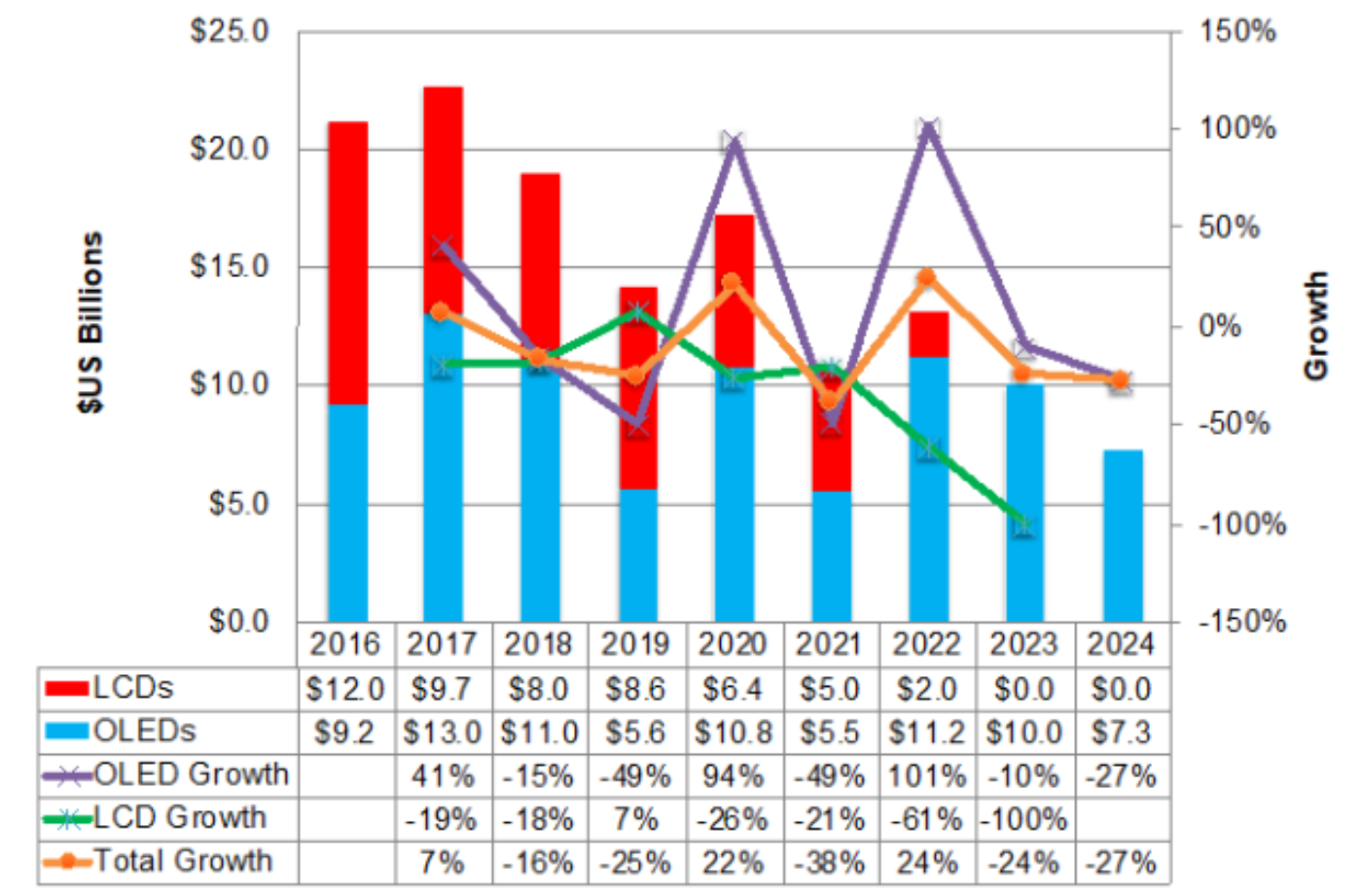

2020年のFPD製造装置投資額は前年比22%増の172億ドル (Move-in/装置搬入ベース) が見込まれる。内訳は、LCDが64億ドル (2019年は86億ドル)、OLEDが108億ドル (同56億ドル)、とOLEDの前年比増加が大きい。続く2021年の総投資額は、前年比38%減の106億ドル、内訳はLCDが50億ドル、OLEDが55億ドルと、前年と異なりOLED投資が大きく減少する見通しである。

LCD vs. OLED製造装置投資額

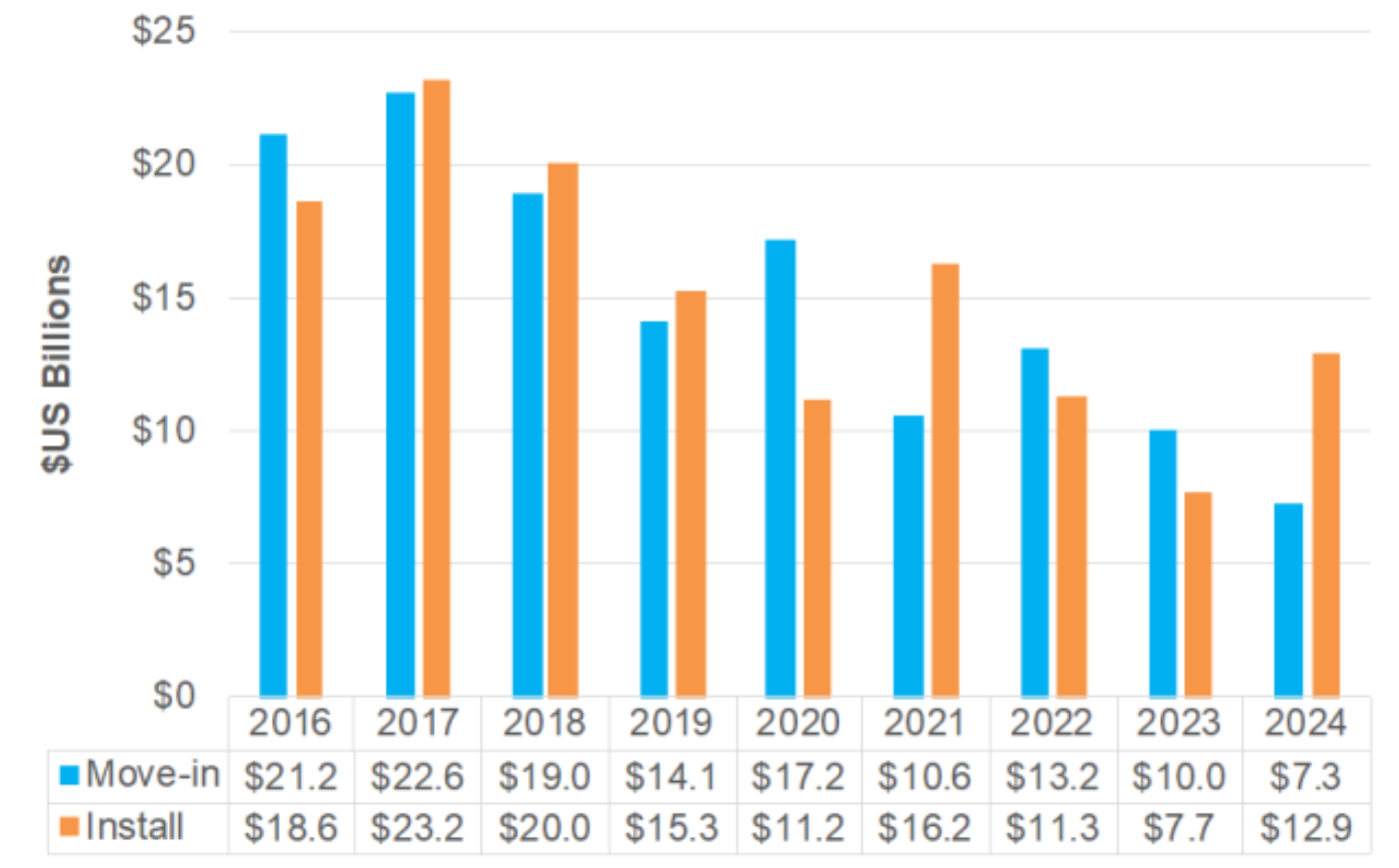

2020年における装置設置 (Install) ベースでの投資額は、他の年と比較して装置搬入 (Move-in) ベースよりかなり少ない。一転して2021年の設置ベース投資額は搬入ベースよりかなり多くなる。この2020-2021年の設置ベースと搬入ベースの投資額格差は、COVID-19の影響による装置設置の遅延が要因である。装置メーカー技術者が数か月海外出張できず、設置作業を数か月実施できなかったからである。

長期的には、総投資額は2022年でいったん回復するものの、以降は減少する見通しである。LCDの投資が2022年の20億ドル (HKC) を最後に途絶えることが大きな要因となっている。

FPD製造装置投資額 (搬入/設置ベース)

しかし最新情報では、China StarがT9工場で8.6世代LCDに投資する計画案が急浮上してきている。仮に、この計画案 (月産投入90Kシート) が実施 (2022年上期搬入) される場合、60億ドル程度の投資額が上積みされる。2023年以降は終息するとみられていたLCD投資計画のこのような再開は、China StarがCEC Pandaの主要ライン買収をできなかったこと、2020年後半の絶好調なLCD需要と収益急上昇によるものとみられる。

その一方、2022年以降のOLED投資計画は、現時点では未確定案件が大部分であり、2022年のOLED投資計画の一定程度が2023年以降に持ち越しされる可能性もある。このような投資タイミングを読みにくい案件の中で、SDCのA4工場フレキシブルOLEDとA5工場のQD-OLED (QNED、EL-QDの可能性も含む) などの投資動向が注目されている。さらに、2022-2023年における中国China StarのTV用インクジェットOLEDとBOEのTV用WOLED投資動向も、今後のFPD投資関連の重要なポイントとなるであろう。

(11月13日 09:40版)

本記事の出典調査レポート

Quarterly Display Capex and Equipment Market Share Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。