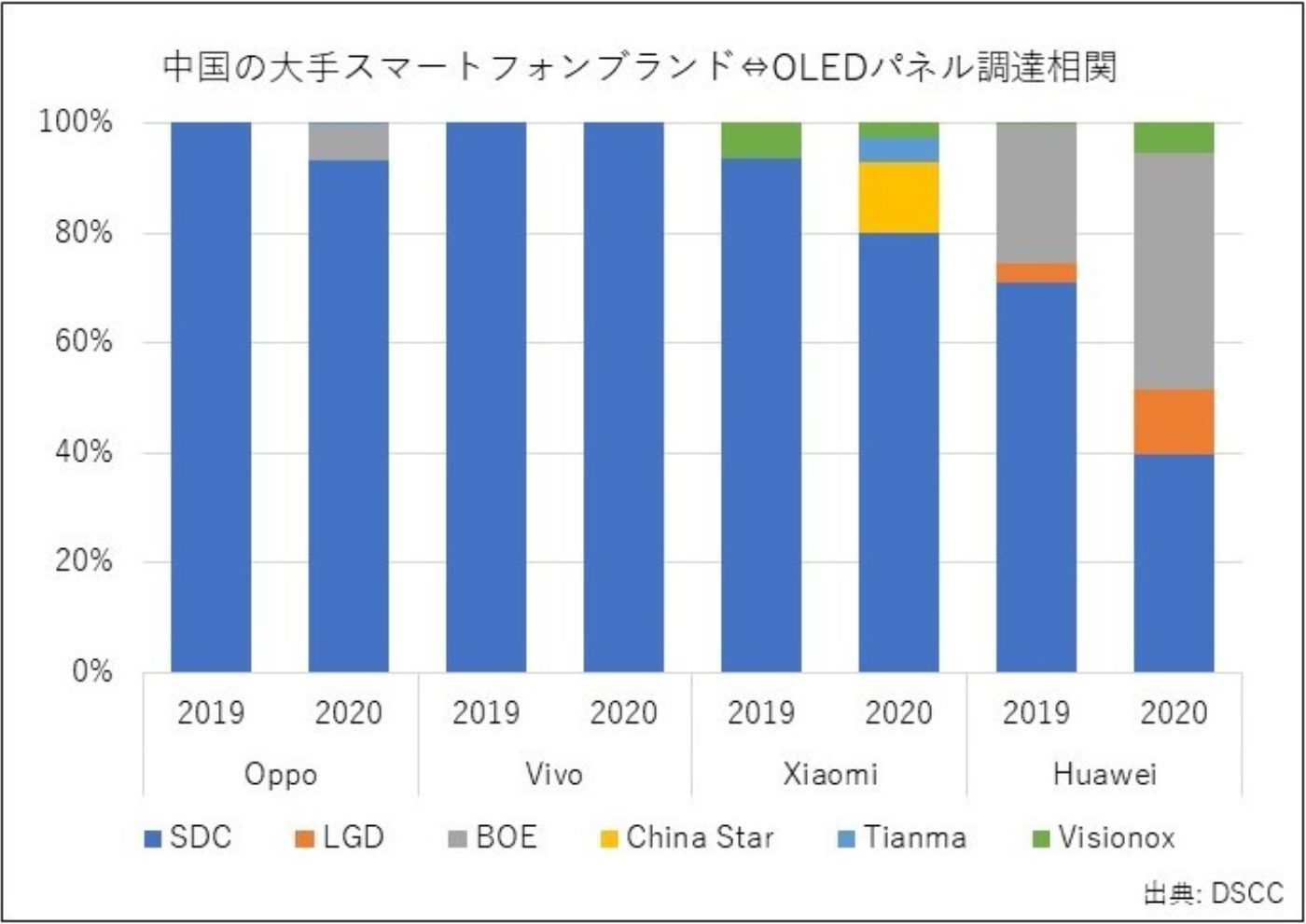

中国の大手スマートフォンブランド⇔OLEDパネルメーカー調達相関

第33回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

深刻化する米中ハイテク摩擦の影響によって、2021年は中国スマホブランドへのパネルサプライチェーンが大きく変化することになりそうだ。

摩擦の影響で、中国市場では50%近いシェアを得たHuaweiだが、その後の制裁強化で半導体の調達が困難になり、2021年の出荷台数は2020年の半分以下に激減する見通しである。同社は中国スマホブランドのなかでも、最もハイエンドのラインアップを装備し、フレキシブル&フォルダブルOLEDの搭載意欲も高かったが、2021年はこの需要がほぼ見込めない。

Huaweiは9月から韓国製OLEDを調達できなくなっており、これに伴い2020年ではフレキシブルOLEDの7割弱をBOEが供給している。だが、生産台数がさらに減る2021年はBOEもHuaweiへの供給を増やせないため、BOEは他の中国スマホブランドへの販売拡大に力を入れることになる。

Oppo、Vivo、Xiaomiは2019年以降、Huaweiに中国国内のシェアを奪われることになり、これがパネルサプライヤーであるSDCのリジッドOLED需要が2020年で大きく減少する要因になっていた。しかし、制裁強化でHuaweiが減少する分の穴を埋めるべく、2021年は3社ともに反転攻勢に出て出荷台数を大きく増やす見通しだ。

リジッドOLEDは、Oppo、Vivo、XiaomiともにSDC製リジッドOLEDのみを採用している。フレキシブルOLEDでは、OppoとVivoのトップサプライヤーはSDCである。これに対してXiaomiはCSOTやTianma、Visionoxなどから積極的に調達しており、中国FPDメーカーをファースト&セカンドベンダー、SDCをセカンド&サードベンダーとして活用しているのが特徴だ。

生産を増やす3社に対してSDCは供給を増やしたいところだが、ここにHuawei向けを失うBOEが立ちはだかる。DSCCでは、OppoとVivoのフレキシブルOLEDでトップサプライヤーだったSDCは、中国FPDメーカー間で競争が激化する2021年にはその座を失い、セカンド&サードベンダーになるとみている。XiaomiはもともとSDCのシェアが低いが、2021年もSDCからの調達が増えるとは考えにくい。

供給先を増やしそうなBOEだが、パネルのスペックや価格でみると、Oppo、Vivo、Xiaomi3社はミドルハイエンド向けも多く、Huawei向けには及ばない。一方、SDCは中国向けでは減少が見込まれるものの、Huaweiの海外向けが減少することに伴い、Galaxyブランドへの供給量はある程度増える見込みだ。

(本稿は、11月5日付「電子デバイス産業新聞」のDSCC連載記事を基にしています)

田村喜男からのご案内

DSCCが四半期毎に発刊する Quarterly OLED Shipment Report では、OLEDパネルの出荷枚数と出荷額を、タイプ別 (リジッド/フレキシブル/フォルダブル/ローラブル)・パネルメーカー別・アプリケーション別・採用セットブランド/モデル別に詳細収録しており (Q1'16-Q4'20:四半期ベース)、さらには長期需要も予測分析しています (2021-2025年:年ベース)。下表は付属データベースを用いたApple関連データの抽出例で、ピボット編集機能にて自由自在にパラメータを操作できます。

本記事の出典調査レポート

Quarterly OLED Shipment Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。