LCD需給バランス予測を更新~2020年の面積需要を5%増へ上方修正

DSCC田村喜男の視点

DSCCの Quarterly Display Fab Utilization Report は、全てのLCDとOLED生産ラインを対象に、基板投入能力 (最新版では Q1'18-Q4'25)、実際の基板投入量 (Q1'18-Q4'20)、稼働率 (Q1'18-Q4'20) などの調査データを、パネルメーカー別・生産ライン別 (枚数・面積) に提供している。本レポートの強みの一つは、過去実績や当月見込みのみならず、向こう2四半期のライン別の見通しを、生産計画と需要見通しの両サイドからの思慮深い需給分析により予測している点である。

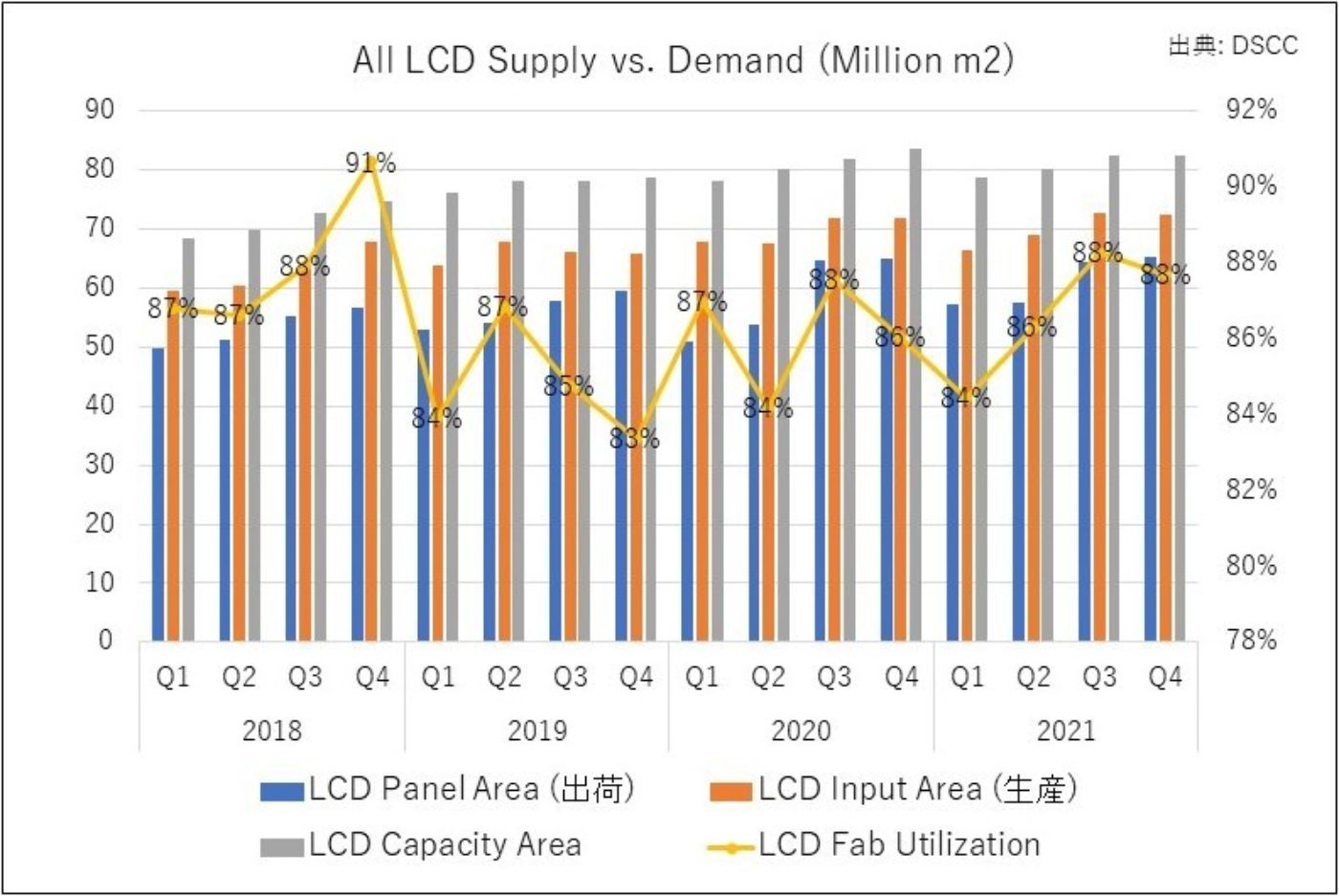

本稿の結論を先に述べる。3か月前からの変化点は、”LCD需要がさらに想定を上回り、LCD生産ライン稼働率が10月まで減速せずに高水準を維持し続けている”ことである。第7世代以上のLCD生産ライン稼働率は、6月以降10月まで87-91%の高水準を維持している。12月頃までは生産調整はほぼなく、Q4’20のLCD基板投入量はQ3’20の過去最高水準を維持しそうだ。想定をさらに大きく上回る大型LCD製品の“巣ごもり特需”により、2020年全体のLCD需要面積は、前回 (7月) 予測の前年比横ばいに対して、今回予測は+5%。対して2021年の同需要面積は、7月予測の+6%に対して今回予測は+4%を見込む。

その結果、全LCDライン稼働率は、2020年:86% (前回予測85%)、2021年:87% (同88%) となり、2020年の稼働率が上振れすることになった。続く2021年は、上半期にある程度の生産調整、下半期はバランスレベルの90%弱の稼働を予測する。

大型FPDパネル需要は、Q2’20からの急増後、10月時点でもその好調な需要を維持し続けている。今回2020年のFPDパネル数量前年比成長率 (カッコ内はセットベース) を用途別にみると、TV:-5%から-3% (セット±0%)、モニター:+4%から+14% (セット+8%)、ノートPC:+9%から+19% (セット+15%)、タブレット:+11%から+19% (セット+19%) に引き上げた。特にIT製品需要の上振れが大きい。

想定以上の強いIT需要は2021年前半も継続しそうである。TV需要も想定以上に好調な需要が引き続いているが、米国の特需が強い。パネル価格の急上昇にもかかわらず、セット価格は安い状況が引き続いていることも、絶好調な米国需要継続の一因であろう。一方、中国の国慶節商戦が、製品価格値上がりの影響により、TV販売が前年比-10% (数量) の結果となったのは懸念材料である。そして、COVID-19の世界感染者の増加傾向、欧州のロックダウン再開などの影響も予断を許さない。

さて、読みにくい2021年のFPDパネル需要であるが、数量ベースの前年比成長率は、TV:+1%、モニター:-7%、ノートPC:-8%、タブレット:-3%がDSCCの最新予測である。TVパネルサイズの大型化が引き続き、FPD面積需要成長率は+5% (LCDは+4%) となる。TV需要は、強い米国需要が減速、COVID-19インパクトで悪化した新興国需要は回復傾向を見込む。そして強いIT需要は上半期で好調を維持するものの、下半期は正常化に向かい、前年比ではマイナス成長、しかし2019年水準よりは高水準というのがDSCCの見通しである。

(10月30日 14:00初版)

本記事の出典調査レポート

Quarterly Display Fab Utilization Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。