LCD生産能力鈍化と部材事業の再編

DSCC田村喜男の視点

本稿では、今週のグローバルブログ Latest Large-Area Display Capacity Outlook Shows 1% Decline in 2021 を補足解説したい。

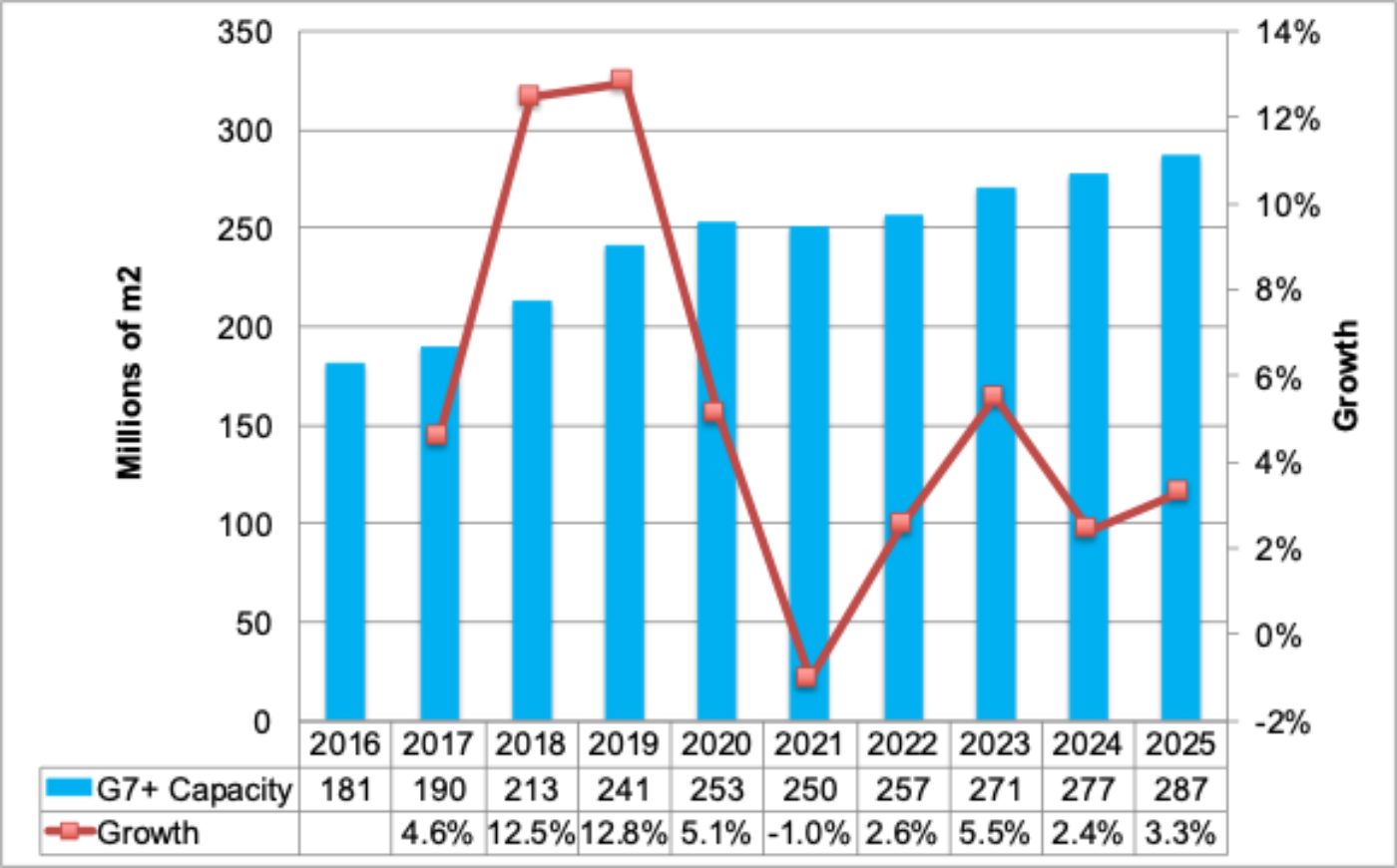

韓国LCD生産のダウンサイジング・閉鎖により、2021年の世界TV用パネル (第7世代以上、OLED含む) 基板投入能力は前年比1%減となりそうだ (下図)。その後2022年から25年にかけても、年率3%程度の増加予測に留まる。

G7+ Display Capacity Outlook

2021年におけるOLEDの世界基板投入能力は、LGD中国工場の増産が寄与して前年比54%増を見込む一方、LCDは同3%減となる。SDCの韓国LCD生産は2020年末で閉鎖、LGDは21年末で韓国でのTV用LCD生産を終了する計画である。昨今の好調なLCD需要の影響もあり、LGDは第8.5世代だけでなく、第7世代生産 (IT用の比重が高い) を2021年も継続する方針に転換したようだ。SDCは中国蘇州の第8.5世代工場をChina Starへ売却、2020年末をもってTV用LCD事業から事実上の撤退となる。

世界のTV用LCD基板投入能力は、2022年から25年にかけても年率2%増の微増にとどまり、LCD部材メーカーは能力増強をほぼ必要としない状況である。実際に、足元のQ3’20ではドライバーICや偏光板などの供給タイトの声が聞こえる。LCD部材は積極的な増産はなく、パネル稼働率が高水準となれば、今後も複数の部材供給がタイトになるであろう。

TV用LCDライン (第7世代以上) における中国生産のシェアは、2020年の63%から21年、22年、23年以降は、74%、78%、80%と寡占化していく。台湾はダウンサイジングの計画がなく、中国以外の大部分は台湾が占める。このような韓国ダウンサイジングと中国寡占化に伴い、今後の部材メーカーの対応が注目される。基本的には、韓国事業を縮小あるいは閉鎖、中国生産シフトを強めざるを得ないことにつながる。

実際に、大手部材メーカーであるJSRのディスプレイソリューション事業は、台湾と韓国工場を閉鎖・ダウンサイジングし、中国へ移管・集約することを決定した (9月14日発表)。このような「中国市場」「高付加価値製品」「OLEDなど次世代ディスプレイ」への選択と集中といった事業再編が、ディスプレイ部材業界のひとつの流れとなっていくであろう。

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。