FPDメーカーのQ1’23業績プレビュー

この記事は 4月24日付 (米国時間) のグローバルコラム Panel Maker Q1’23 Earnings Preview をDSCC Japanのスタッフが全文和訳したものです (4月26日 10:50版)。出典調査レポート Quarterly Display Supply Chain Financial Health Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

FPDメーカーの四半期決算発表はほぼ毎回、LG Displayが他社に先駆けて実施してきた。LGDは今週水曜日、4月26日に決算発表の予定だが、今四半期についてはLGDが最初ではない。Innoluxが4月19日に予想を上回るQ1’23業績を発表、他社より先に飛び出した。本稿ではこの両社以外のFPDメーカーの業績プレビューを行う。Innoluxが設定したパターン (収益は減少、営業利益率はやや改善) はFPDメーカーのトレンドになるかもしれない。

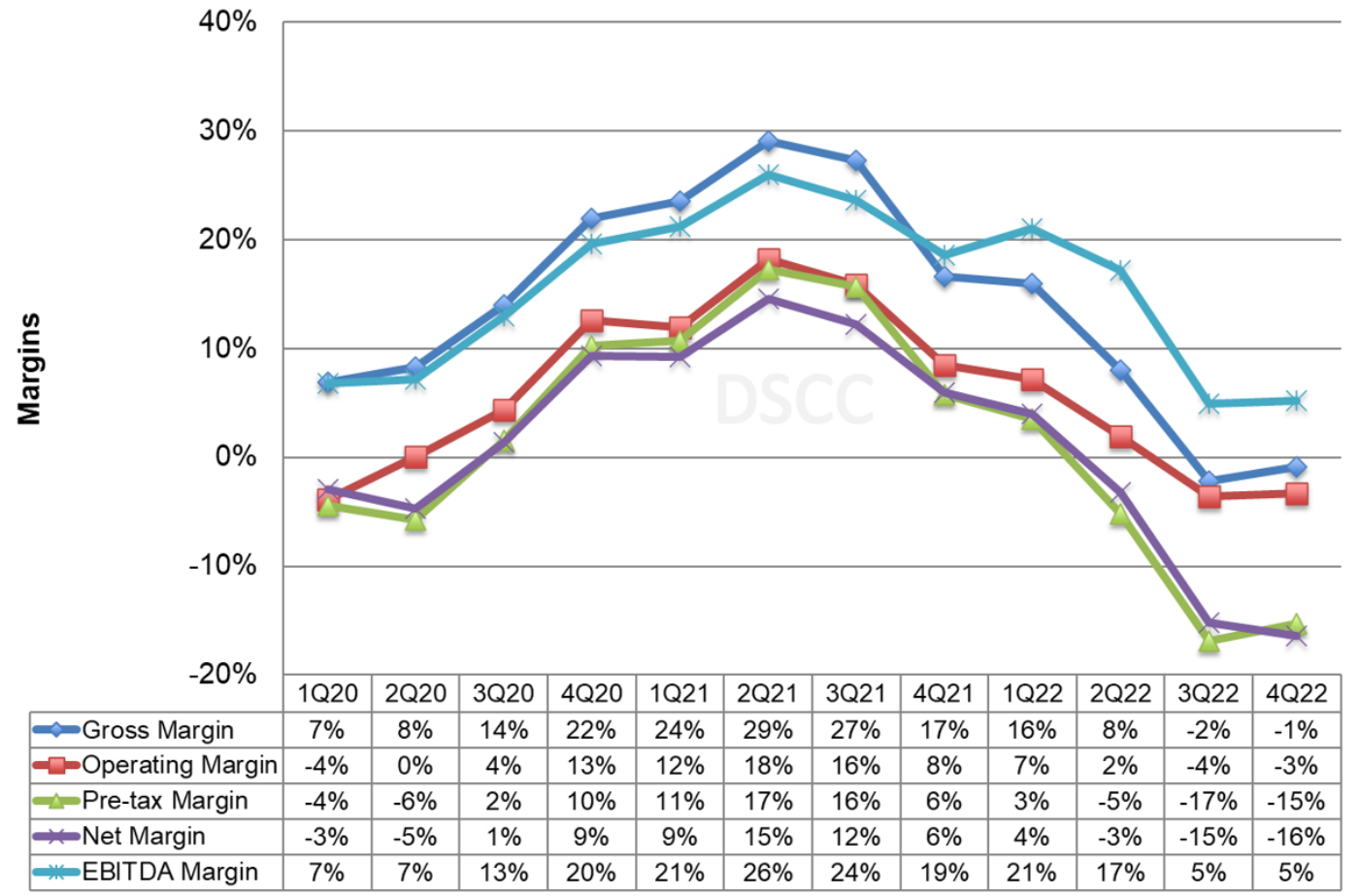

まず、FPD業界の利益率について概要を説明する。1つ目のグラフに示すように、利益率はQ2’21にピークを迎え、クリスタルサイクルの底から5四半期で頂上に達した。利益率はQ4’21に急激に低下、その後Q1’22にもまた低下したがそのペースはFPD価格のパターンと同様にスローダウンし、Q2’22とQ3’22には低下のペースが加速した。Q4’22になって利益率は最終的に非常に低い水準で安定した。TV用LCD価格はQ4’21に前期比で平均32%下落した。これは前期比の価格下落率としては過去最大だったが、Q1’22とQ2’22には13%まで減速した。価格はQ3’22にさらに16%下落、Q4’22にはわずかに上昇したものの前期比上昇率は1%未満で、Q1’23は3%上昇とやや改善した。

FPDメーカーの四半期利益率推移

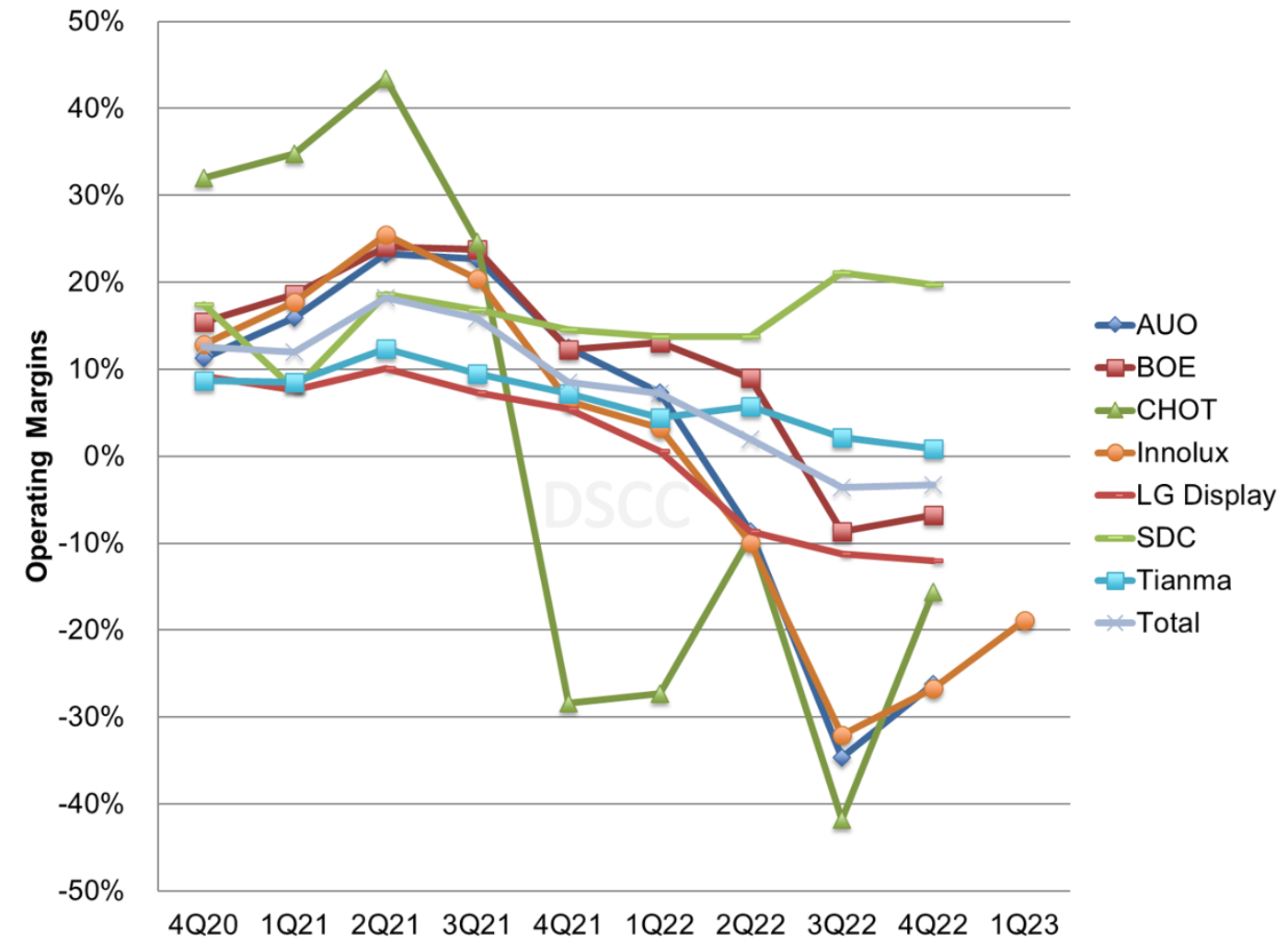

2つ目のグラフは大手FPDメーカーの営業利益率を示している。クリスタルサイクルのトレンドは明らかだが、結果にはメーカーによって大きく異なっている。

- SDCは2022年6月にLCD生産を完全に停止、LCD価格下落の影響を受けることがなく、黒字の営業利益率報告が続いている。営業利益については、スマートフォン用OLED出荷が好調だったQ3’22がSDCにとって過去最高の四半期となっている。

- AUO、Innolux、LGDの各社はサイクルの影響を受けやすく、Q2’21からQ3’22にかけて利益率が急激に低下した。LGDはOLEDを重視しているため、2022年下半期は台湾の2社よりも好調だった。

- BOEはQ3’22に2016年以来初の営業損失で赤字に転落、Q4’22も営業損失を報告した。BOE は継続的に政府の補助金の恩恵を受けており、これが業績悪化から会社を守る役割を果たしているが、補助金の状況は四半期ごとに大きく異なっている。

- Tianmaは小型パネルと車載ディスプレイに重点を置いており、クリスタルサイクルの影響はさほど大きくないが、同社の堅調な利益率は他社との競争によって侵食されつつある。

FPDメーカーの四半期営業利益率推移

FPDメーカー各社は2022年まで為替による追い風の恩恵を受けた後、アジア通貨が米ドルに対して上昇したことから、Q1’23には為替の逆風に直面することになった。Q1’23には日本円と韓国ウォンがいずれも6%上昇、ニュー台湾ドルは3%上昇、中国人民元は4%上昇した。FPD価格は一般的に米ドルで表示され、FPDメーカーのコストは現地通貨で表示されるため、ドル安は利益を圧迫することになる。

FPDメーカー各社は1月にQ1’23に向けたガイダンス (業績見通し) で注意を表明していたが、まずはガイダンスを上回ったことが示唆されている。

- LGDは面積ベースの出荷が例年の季節変動に比べて大幅に減少すると予想していた。過去3年間、面積ベースの出荷は3%減、2%減、14%減と推移している。LGDはASPに関するガイダンスは提供していない。

- AUOは、面積ベース出荷は前期比1桁台半ばの減少率、ASPは前期比1桁台前半から半ばの上昇率を示すと予想していた。

- Innoluxは、大型パネル出荷が前期比1桁台前半の減少率、小型/中型パネル出荷が10%台後半の減少率、ASPは平均で前期から横ばいになると予想、収益が1桁台前半から半ばの減少率になることを示唆していた。

Innoluxの収益は前期比5%減でQ1’23ガイダンスに沿っており、AUOの収益は前期比3%減で同様にガイダンス通りだった。

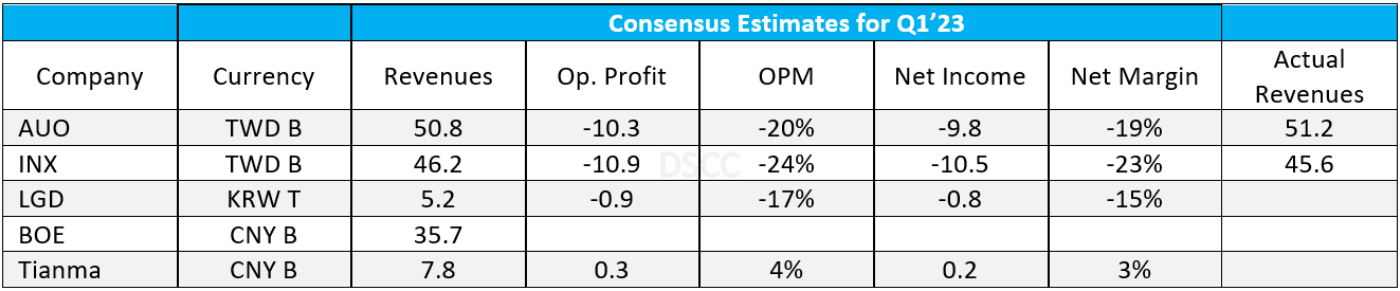

次の表はmarketscreener.comによる、アナリスト一覧とともに掲載されたFPDメーカーのQ1’23アナリスト予想を示している。利益率に対するアナリスト予想だが、Q1’23はQ4’22をわずかに上回ると見ていた。AUOの収益はアナリスト予想を1%上回ったが、Innoluxの収益は予想を1%下回った。Innoluxの収益はやや減少したものの営業利益と純利益は予想を上回っており、AUOも同様のパターンを示す可能性がある。

LGDはガイダンスで収益が (韓国ウォンベースで) 14%以上減少すると示唆、コンセンサス予想では前期比29%減と見られている。

業績以上に重要なのはおそらく、Q2’23と2023年通年に向けたガイダンスだろう。Q2にはLCD価格が改善、生産ライン稼働率も上昇することから、Innoluxと同様、他のFPDメーカーもQ2については慎重ながらも楽観的になるものと考えられる。