AppleとSamsungの上位5モデルが1-3月期のシェア46%を獲得~Monthly Flagship Smartphone Trackerを創刊

この記事は 4月17日付 (米国時間) のグローバルコラム DSCC Launches Monthly Flagship Smartphone Tracker – Top 5 Models from Apple & Samsung Capture a 46% Share for January through March をDSCC Japanのスタッフが全文和訳したものです。出典調査レポート Monthly Flagship Smartphone Tracker の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

DSCCは今週 Monthly Flagship Smartphone Tracker を創刊した。本レポートでは、主要スマートフォン ブランド全社のフレキシブルOLED搭載スマートフォンおよびフォルダブルOLED搭載スマートフォン、全モデル向けのパネル出荷の月次実績データと2ヵ月先までの予測データを提供する。

本トラッカーでは主力モデルをすべてカバーしており、月次パネル出荷数を以下の項目別に提示する。

- ブランド

- モデル

- ディスプレイサイズ

- フォームファクター

- パネルメーカー

- TFTバックプレーン

- リフレッシュレート

- デバイス発売日

追跡対象ブランドは、Apple、Fujitsu、Google、Honor、Huawei、Infinix、LGE、Meizu、Motorola、Nothing、OnePlus、Oppo、Realme、Samsung、Sony、TCL、Techno、Vivo、Xiaomi、ZTEである。本トラッカーは300以上のモデルを対象に、2021年1月以降のパネル出荷数を収録している。

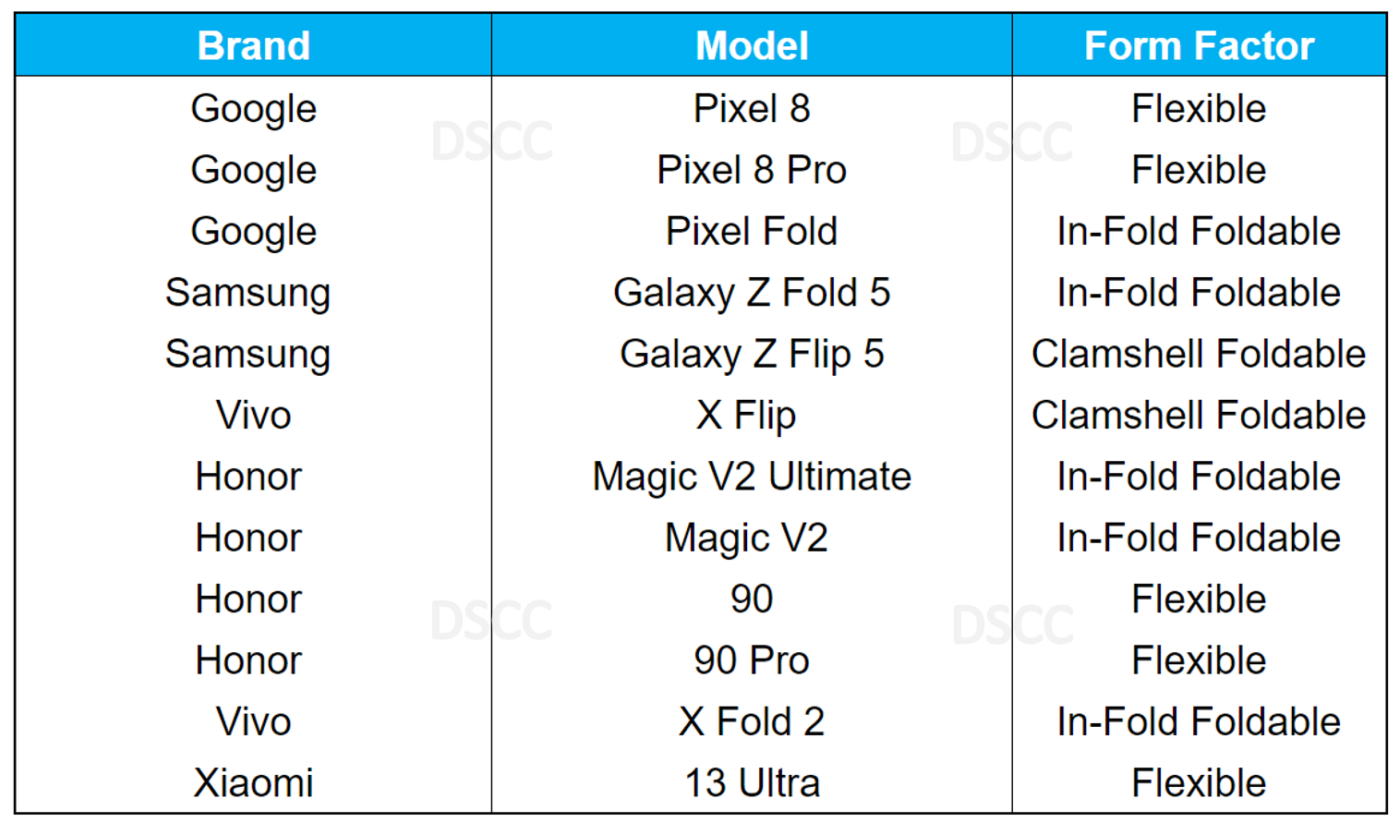

以下の表は、DSCCがパネル出荷数を提示している今後発売予定の新モデルである。

今後発売のフラッグシップスマートフォンモデルの例

DSCCのシニアディレクターであるDavid Naranjoは次のように述べている。「Monthly Flagship Smartphone Tracker は、FPD材料メーカー、パネルメーカー、OEM、技術開発企業、ブランド、通信企業、金融アナリストなど、OLED搭載スマートフォンサプライチェーンに関わるあらゆる企業が活用できる卓越したツールで、パネル出荷の実績と短期予測をブランド、モデル、パネルメーカーなどの項目別に見ることができるとともに、近日発売予定のモデルも確認することができる。ウェアラブルデバイスを対象としたMonthly Trackerも間もなく発刊予定である」

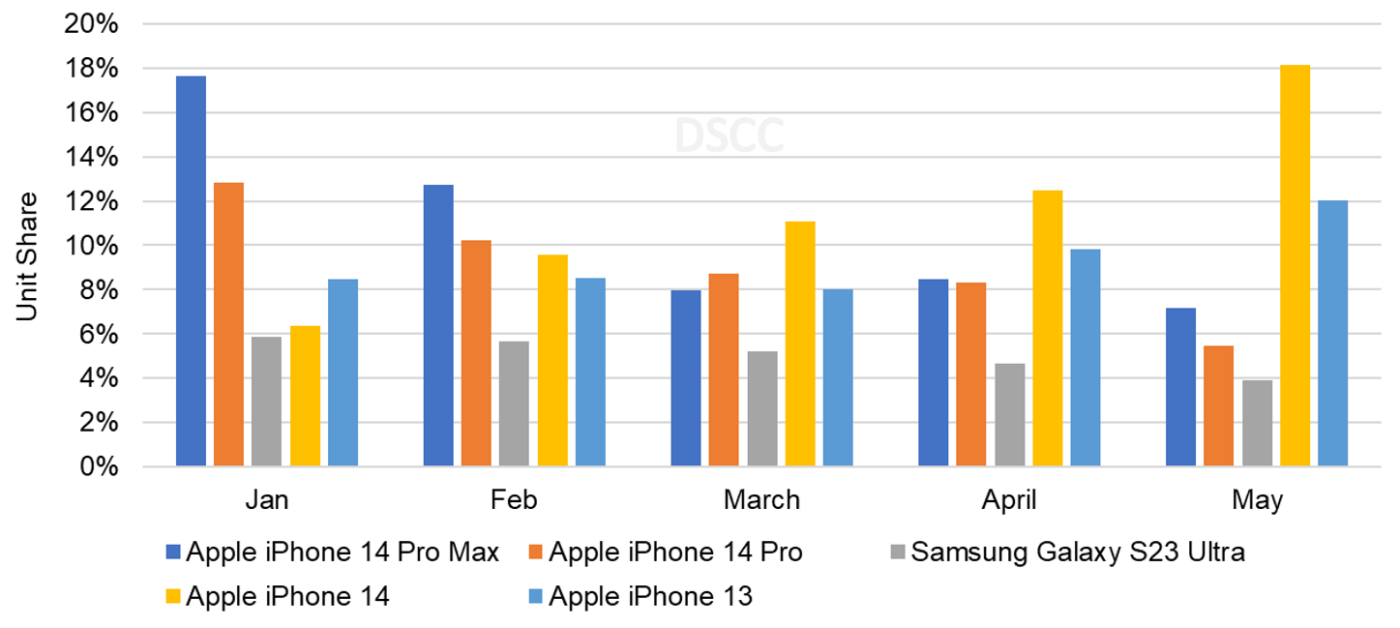

Q1’23 (1月~3月) についてはAppleとSamsungの上位5モデルで合計シェア46%を占めたことをDSCCは明らかにしている。モデル別および月別に見ると、1月の上位5モデルはApple iPhone 14 Pro Maxがシェア18%を占めて首位、その後をiPhone 14 Pro、iPhone 13、iPhone 14、Samsung Galaxy S23 Ultraが追う展開となった。これら5モデルは過去3ヵ月間一貫してトップ5を占めた。しかし、3月以降の最上位モデルはiPhone 14となっており、初期採用層が発売直後にProモデルを購入し、その後は追随層による発売サイクル後半のエントリーレベルモデルの購入が増える結果、iPhone 14が4月と5月の最上位モデルになる、とDSCCでは予測している。Q1’23の出荷数は前年比18%増で、パネル価格の値下がりを利用してプレミアムクラスのスマートフォン製品による収益増加を目指し、複数のブランドがフレキシブルOLEDモデルおよびフォルダブルOLEDモデルを発売したことがパネル出荷の増加をもたらした。

OLEDスマートフォン上位5モデル (2023年1月-5月)

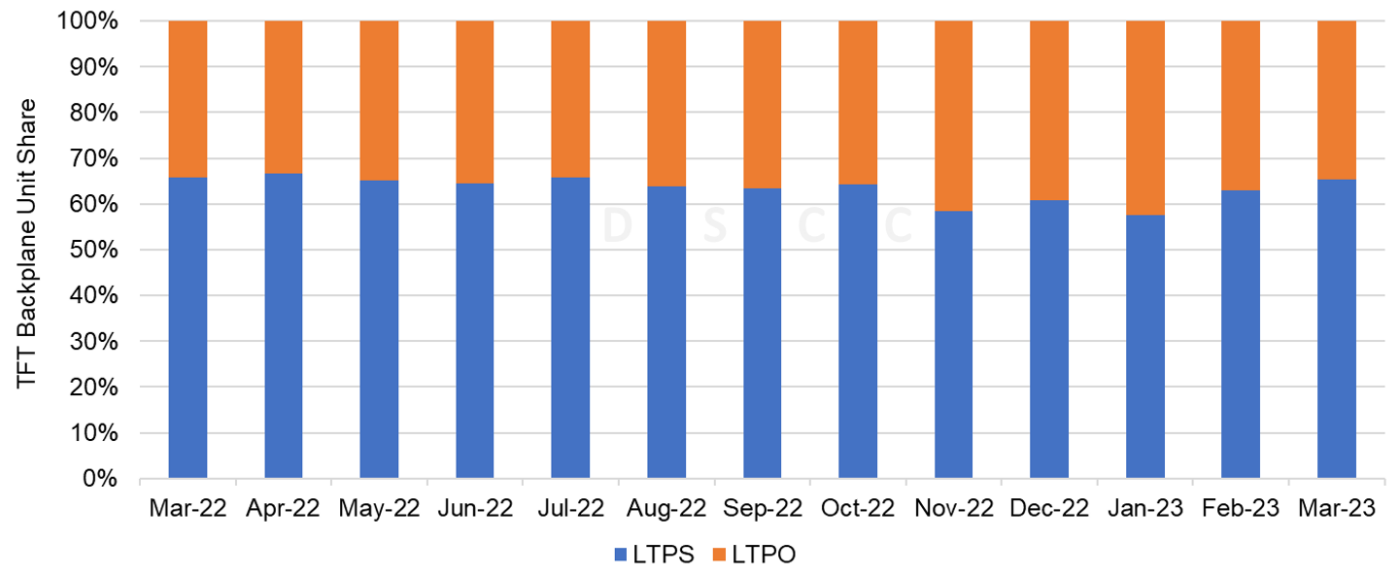

上位5モデルのうち、iPhone 14 Pro Max、iPhone 14 Pro、Samsung Galaxy S23 Ultraの3モデルが LTPOバックプレーンを採用している。下図に示すようにLTPOのシェアは33%~42%だが、パネル出荷に対するシェアが最も高いのは6月と8月、2月で、新たなiPhone ProモデルとGalaxy S Ultraモデルが9 月と2月に発売されることがその背景にある。

LTPS vs. LTPO 数量シェア月次推移 (2022年3月-2023年3月)

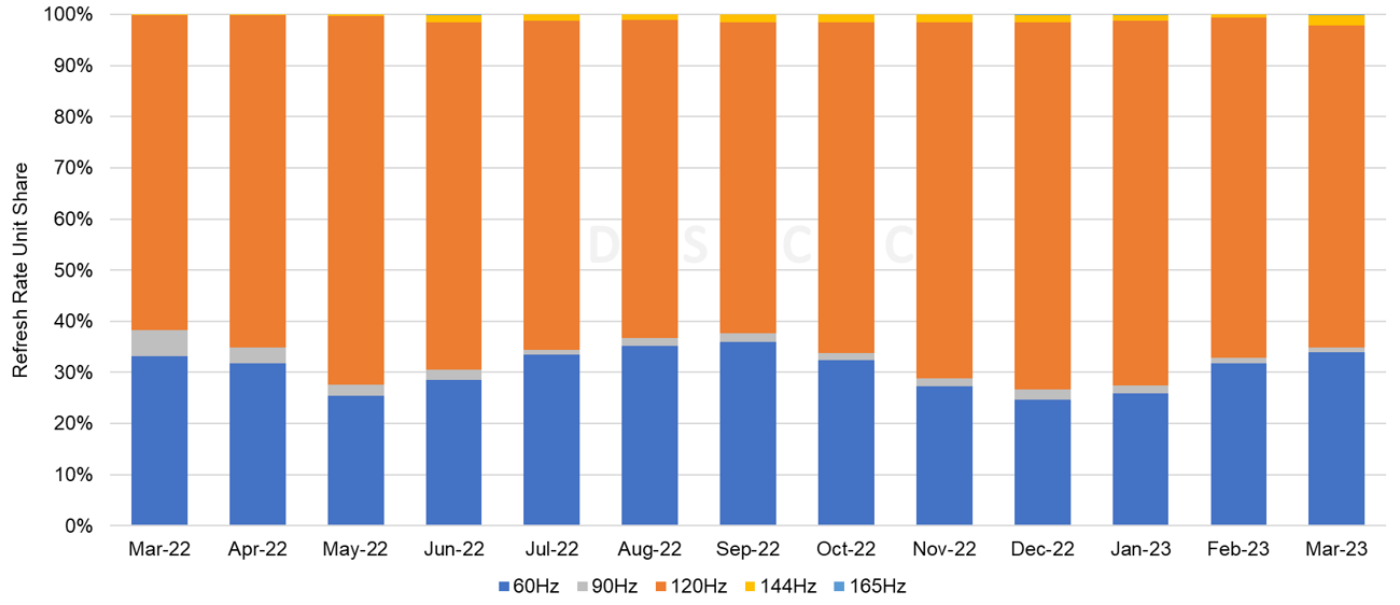

リフレッシュレートについては、大半のフラッグシップモデルのスマートフォンが120Hzから始まるため、120Hzが過半数を占める状況が続いている。2023年3月時点の120Hzシェアは63%である。

リフレッシュレート別数量シェア月次推移 (2022年3月-2023年3月)

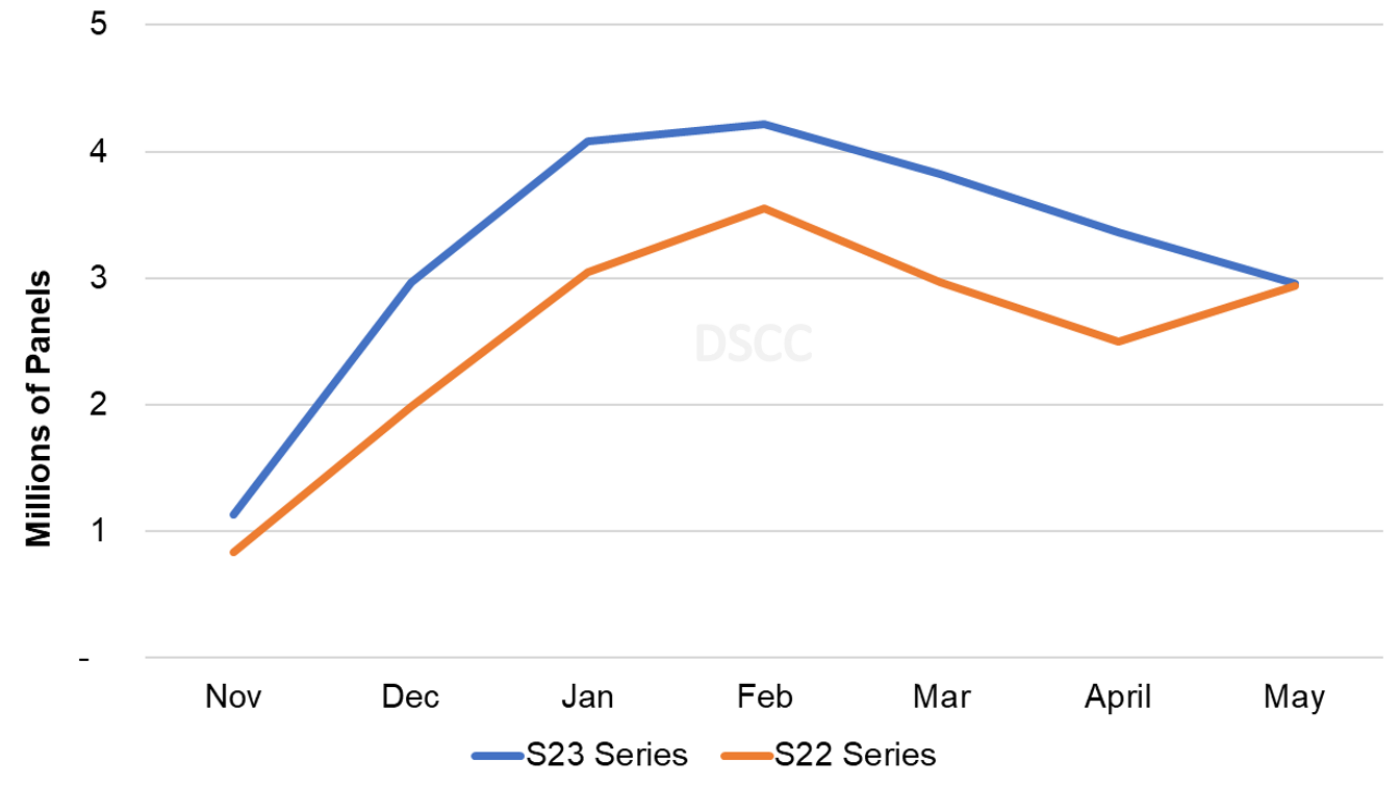

S23シリーズとS22シリーズを比較するため、3月までのパネル出荷月次実績と5月までの2ヵ月間予測を、2021年から2022年にかけてのS22シリーズと2022年から2023年にかけてのS23シリーズで比較した。その結果は以下の通りである。

- S22シリーズでは、サプライチェーンの問題と発売日が2022年2月25日と遅かったことが重なり、当初は出荷数が少なかった。S23シリーズは発売日が2023年2月17日だった。2022年11月から2023年3月までのS23シリーズ用パネル出荷数は、2021年11月から2022年3月までのS22 シリーズ用より31%多く、2023年5月までの数量は前年比26%増になると予測されている。5月のS23シリーズ用パネル出荷数は、S22シリーズよりも1%多くなると見られている。S22シリーズの立ち上げが大幅に遅れた結果が表れている。

Samsung S23シリーズ vs. S22シリーズ 当初7ヵ月間のパネル出荷数比較

5月までのS23シリーズ用パネル出荷シェアの構成だが、S22シリーズとは少し異なり、S23とS23 Ultraが増加すると見られる。S22の32%に対してS23のシェアは36%、S22+の16%に対してS23+のシェアは15%、S22 Ultraの52%に対してS23 Ultraのシェアは49%に下がると予測されている。

5月までのS23シリーズとS22シリーズの比較では、モデル別に以下のような数量の変化をDSCCは確認している。

- S23:39%増

- S23+:19%増

- S23 Ultra:20%増

DSCCの Monthly Flagship Smartphone Tracker にご関心をお持ちの方は お問い合わせ窓口 までお問い合わせください。