AR/VR用FPD市場の長期予測を更新~専門調査レポート (全304頁) を発刊

出典調査レポート Semi-Annual AR/VR Display Technology and Market Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

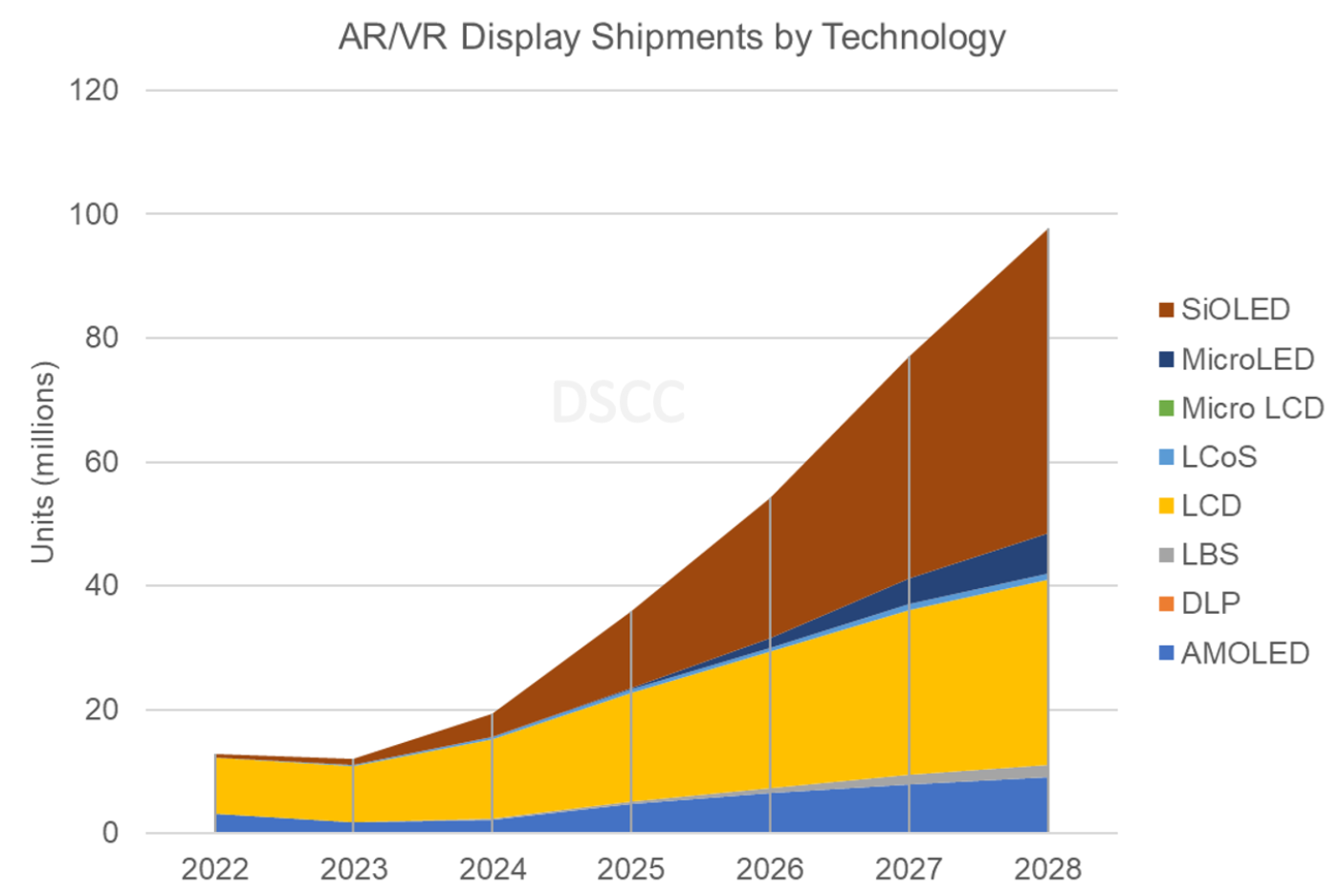

DSCCの Semi-Annual AR/VR Display Technology and Market Report 最新版によると、2024年のAR/VRデバイス用FPD出荷数は1900万枚に到達する見通しである。LCDが約1300万枚の出荷で最大シェアを占めると見られる。Counterpoint Research傘下のDSCCは、SiOLED (別名Micro OLED) が初めて2位になると予測している。

DSCCのディスプレイ調査ディレクターであるDr. Guillaume Chansinは次のように述べている。「最新予測では来年の出荷数を以前の予測から大幅に引き下げた。その主な要因は、Sony PSVR2やMeta Quest 3など、2023年発売のVRヘッドセットの販売見込みが低いことである。両製品は好評を博しているものの、今のところ需要を押し上げるには至っていない。特に、PSVR2向けAMOLED出荷数は2022年に比べ、今年は50%近く減少している」

PSVR2は現時点で唯一、メインディスプレイにAMOLEDを採用しているヘッドセットである。AMOLEDは高コントラストだがPSVR2のピクセル密度は850 PPIに過ぎず、これはLCDで実現可能な水準よりはるかに低い。AppleはVision ProにSiOLEDを採用しており、他ブランドも追随すると見られる。ただし、SiOLEDのコストはLCDやAMOLEDに比べて依然、非常に高くなっている。

小型で安価なSiOLEDは、いわゆるスマートビューアーにも広く採用されている。このデバイスではAR光学シースルーによって仮想画面と現実世界をオーバーラップさせる。米国では現在、XREAL、Lenovo、TCL、Rokidなど複数の中国ブランドの製品が400ドル以下で販売されている。

SiOLED需要は全体的に急成長し、2026年以降にはいずれLCD需要を上回ると予測されている。Samsung DisplayはSiOLED生産ラインに投資しており、中国メーカーも生産能力を増強している。Samsung Displayは今年初め、eMaginを2億1,800万ドルで買収した。eMaginの生産能力は比較的小さいが、同社のIPにはSiOLEDで15000nitsを超える輝度レベルを実現するダイレクトパターニング技術が含まれている。

軽量スマートグラスについては、OEM各社は現在も回折導波路 (diffractive waveguides) 搭載のMicroLEDを推進している。MicroLEDは小型パッケージで高輝度を提供できるが、フルカラーディスプレイの製造は依然として困難だ。Jade Bird Displayは今年、3つのモノクロディスプレイを組み合わせたフルカラーのMicroLEDプロジェクターを発表した。TCLとMeizuはすでにこのプロジェクターを搭載したスマートグラスを発表している。しかし、究極の理想はシングルチップでフルカラーを実現することである。Meta、Google、Snapを含む複数のハイテク大手がフルカラーMicroLEDの技術開発を自社で推進している。

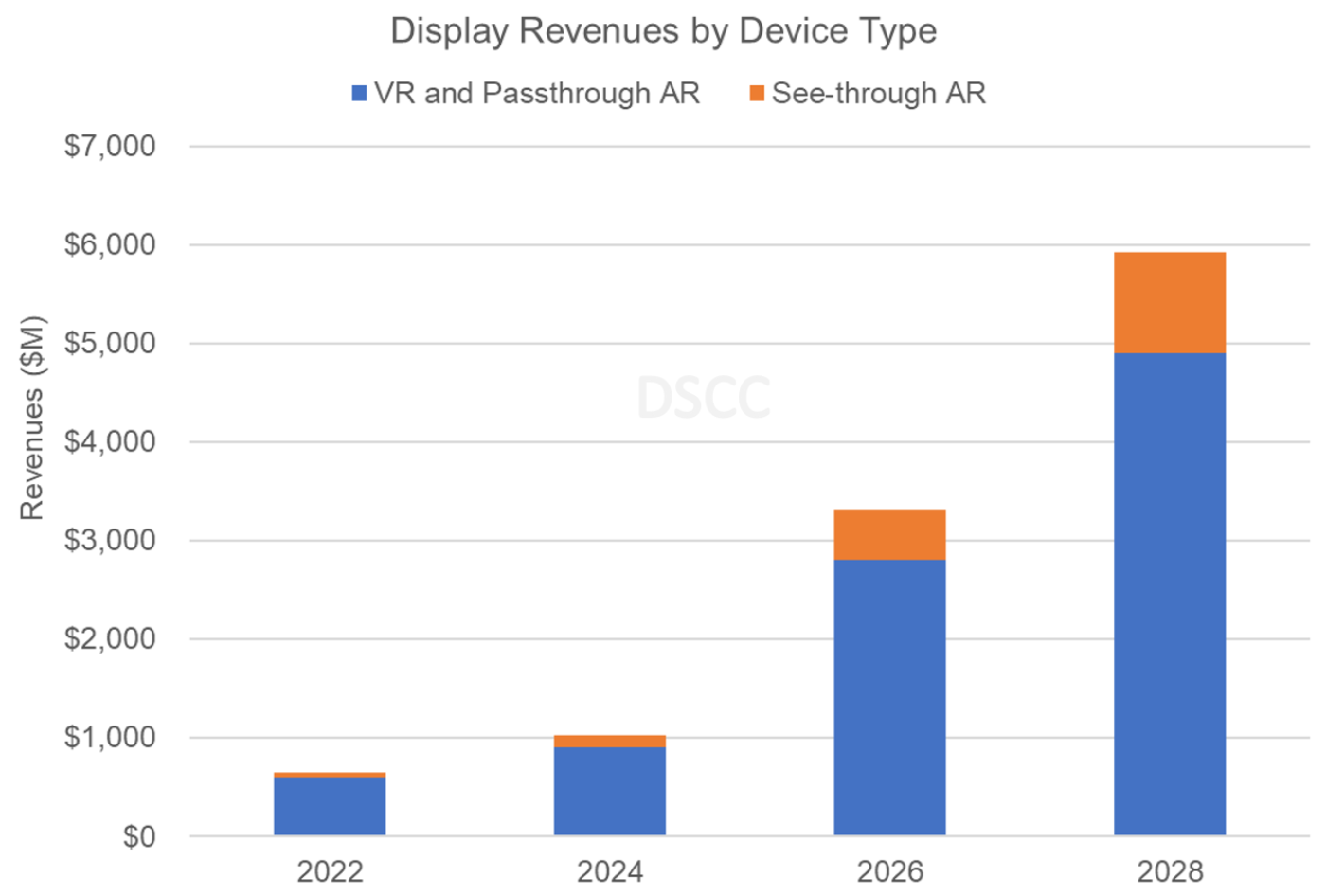

最新の出荷予測では、AR/VRディスプレイ出荷額は2028年に59億ドルに達すると見られている。VRおよびMR (パススルーAR) がシースルーARを圧倒する状況は変わらず、ディスプレイ出荷額の83%を占める見通しだ。

出典調査レポート Semi-Annual AR/VR Display Technology and Market Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

[原文] LCD Panels to Capture 67% Share of AR/VR Display Shipments in 2024

Display shipments for AR/VR devices are only expected to reach 19M units in 2024, according to the latest update of DSCC's Semi-Annual AR/VR Display Technology and Market Report. LCD will have the biggest share of shipments, with nearly 13M panels. DSCC, a Counterpoint Research Company, also expects that SiOLED (a.k.a. Micro OLED) will take second place for the first time.

According to DSCC Director of Display Research Dr. Guillaume Chansin, "The new estimate for next year’s shipments is significantly lower than what we previously forecasted. This is mostly due to lower sales expectations for VR headsets launched in 2023 such as the Sony PSVR2 and the Meta Quest 3. Despite getting favorable reviews, these headsets have so far failed to boost demand. In particular, AMOLED panel shipments for the PSVR2 are almost 50% lower this year, compared to shipments in 2022."

The PSVR2 is currently the only headset using AMOLED for the primary displays. AMOLED offers high contrast, but pixel density on the PSVR2 is only 850 PPI, which is much lower than what can be achieved with LCD. With Apple adopting SiOLED for the Vision Pro, we can expect other brands will follow. However, the cost of SiOLED is still much higher than LCD and AMOLED panels.

Smaller and cheaper SiOLED displays are also commonly used in so-called Smart Viewers. These devices use AR see-through optics to overlap virtual screens with the real world. Several Chinese brands including XREAL, Lenovo, TCL and Rokid are now selling in the US for under $400.

Overall, demand for SiOLED displays is expected to grow quickly, eventually surpassing LCD demand after 2026. Samsung Display is investing in a production line for SiOLED while Chinese suppliers are also increasing capacity. Samsung Display also completed the acquisition of eMagin earlier this year for $218M. Although eMagin has a relatively small production capacity, eMagin’s IP includes a direct patterning technology that enables brightness levels above 15,000 nits on SiOLED displays.

For lightweight smart glasses, OEMs are still betting on MicroLED with diffractive waveguides. MicroLED displays can offer high brightness in a small package but manufacturing full color displays remains a challenge. This year, Jade Bird Display launched its full color MicroLED projector combining three monochrome displays. TCL and Meizu have already announced smart glasses with this projector. However, the Holy Grail for many is to implement full color on a single chip. Several tech giants, including Meta, Google and Snap, are developing full color MicroLED technology internally.

Based on the revised shipment forecast, revenues for AR/VR displays will reach $5.9B in 2028. VR and Mixed Reality (passthrough AR) will still dominate over see-through AR, capturing 83% of display revenues.

DSCC, a Counterpoint Research Company, provides comprehensive display supply chain research. This latest report gives a full update on the progress in MicroLED and SiOLED. It also profiles key suppliers and their roadmaps. Market forecasts for both AR and VR are segmented by display types and show the technologies that will generate the most revenues.