LCDライン稼働率の最新分析~需要低迷も高水準継続

DSCCの Quarterly All Display Fab Utilization Report (一部実データ付きサンプルをお送りします) では、全てのLCDとOLED生産ラインを対象に、基板投入能力 (最新版では Q1'18-Q4'25)、実際の基板投入量 (Q1'18-Q3'21、さらに-Q1'22見通し)、稼働率 (Q1'18-Q3'21、さらに-Q1'22見通し) などの調査データを、パネルメーカー別・生産ライン別 (枚数・面積) に提供している。本レポートの強みの一つは、過去実績や当月見込みのみならず、向こう2四半期のライン別の見通しを、生産計画と需要見通しの両サイドからの思慮深い需給分析により予測している点である。本稿では、その最新分析の一つをご紹介したい。

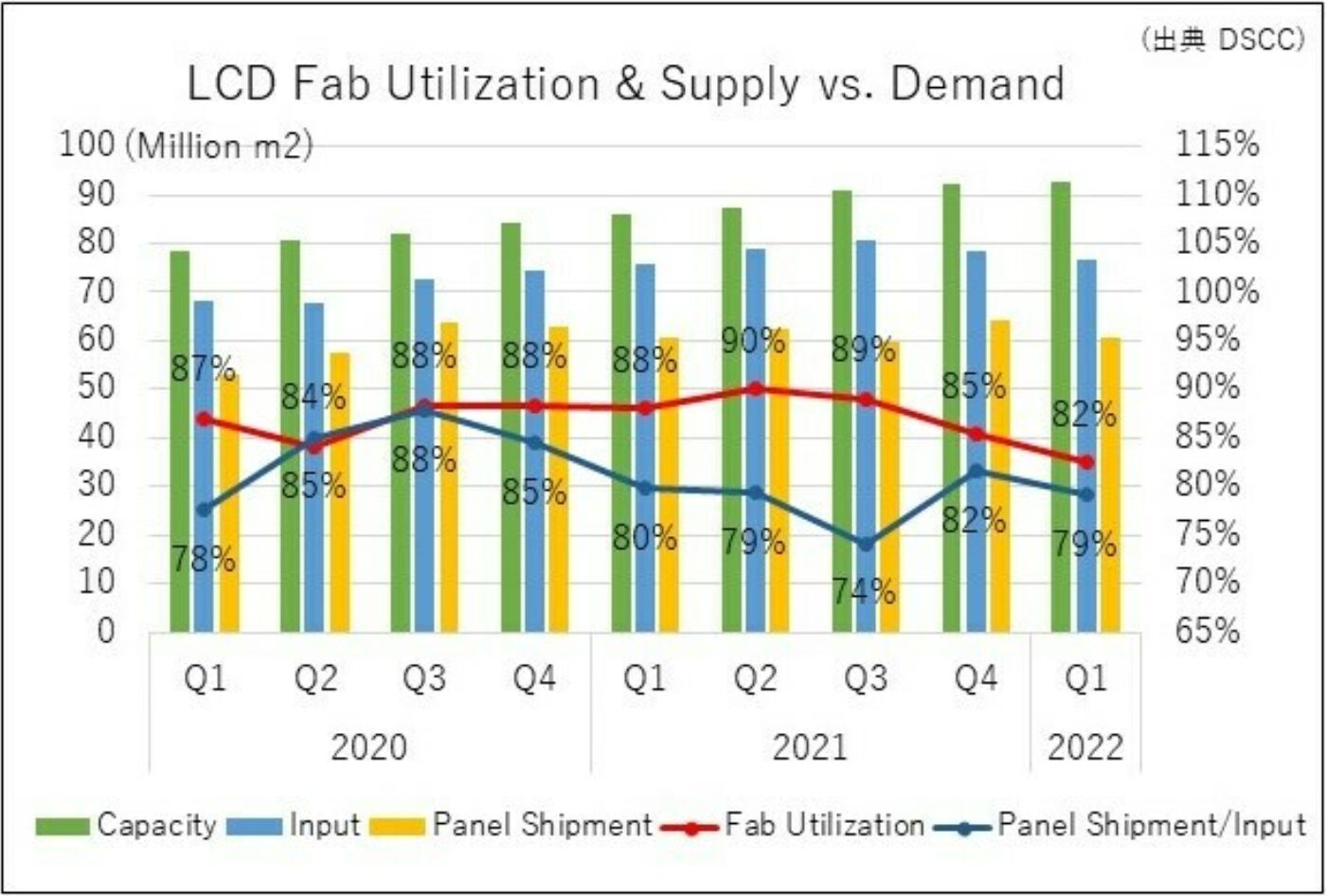

LCD総需要 (面積) はQ3'21から低迷、前期比4%もの減少である。一方、基板投入面積は同3%も増加した。

突然のLCD TVパネル購買量の減少に対して、すぐにライン稼働率を引き下げて生産調整しない (できない) のは当然である。しかし10月に入ってもその稼働率の低減はわずかにとどまり、全世界で87%となる。各社とも生産調整計画を検討しているというが、LCD TV用パネル価格が落下状態であるにもかかわらず、生産調整対応への着手が遅い。11月からの生産調整に期待して、Q4'21で85%、Q1'22で82%レベルまでの調整を筆者は見込むが、依然として不透明である。

DSCCは最新LCD総面積の需要予測を前年比4%増にまで下方修正した。しかし、Q4'21で85%稼働までの生産調整をしても、2021年全体のLCD基板投入面積は前年比11%増にも達してしまい、2021年末には年間+6%もの余剰在庫を抱えることになる。

一方、2022年のLCD総面積需要は前年比5%増を見込むが、2021年末時点での上記6%余剰在庫の影響から、LCD基板投入面積は前年比2%増にとどまる可能性がある。

2021年下期のLCD市場不振を受けて、SDCは韓国の第8.5世代ラインをQ2'22を最後にシャットダウンする可能性が高くなってきた。その結果、DSCC予測の2022年のLCD総基板投入能力は前年比6%増にとどまるが、上記の基板投入見通し2%増とはギャップがあり、SDC以外の他LCDメーカーの工場で多少なりともダウンサイジングが起こる可能性を注視していきたい。

本記事の出典調査レポート

Quarterly All Display Fab Utilization Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。