高水準が続くFPD稼働率に黄信号

第42回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

2021年7月末時点では、FPD業界は2021年一杯、高い稼働率を維持する見通しであった。新型コロナに伴う巣ごもり消費が続いており、IT用途パネル需要が引き続き堅調。ガラス基板やドライバーICの不足は続いているものの、業界全体の稼働の足を引っ張るまでには至っていない。LCDパネル価格は7月から一部サイズで下落に転じ、年末に向けて全TVサイズで下落基調になっても、パネルメーカーは収益をしっかり確保できているため、稼働を下げる理由が見つからないという見方であった。

しかし、大型LCD需給反転の勢いは予想以上に早くなっている。8月のLCD TV用パネル価格は10-20ドルもの急落、9月も同様に急落する見込みだ。7月以降のTV市場の雲行きがだいぶ怪しくなってきたことも大きな一因のようである。米国や欧州におけるコロナバブルの終焉だけでなく、コロナパンデミックの影響を受けた新興国においてもTV需要が低迷してきている。さらにTVセット価格の上昇と共に、中国TV市場も不振に陥っている。ここは8-9月のLCD TV用パネル価格が反映される10月以降の商戦での回復に期待したいところだ。一方、IT用パネル価格上昇も軟化傾向にあり、9-10月には下落に転ずる可能性が出てきた。ノートPCの個人用途向け需要が下振れに転じてきているという。

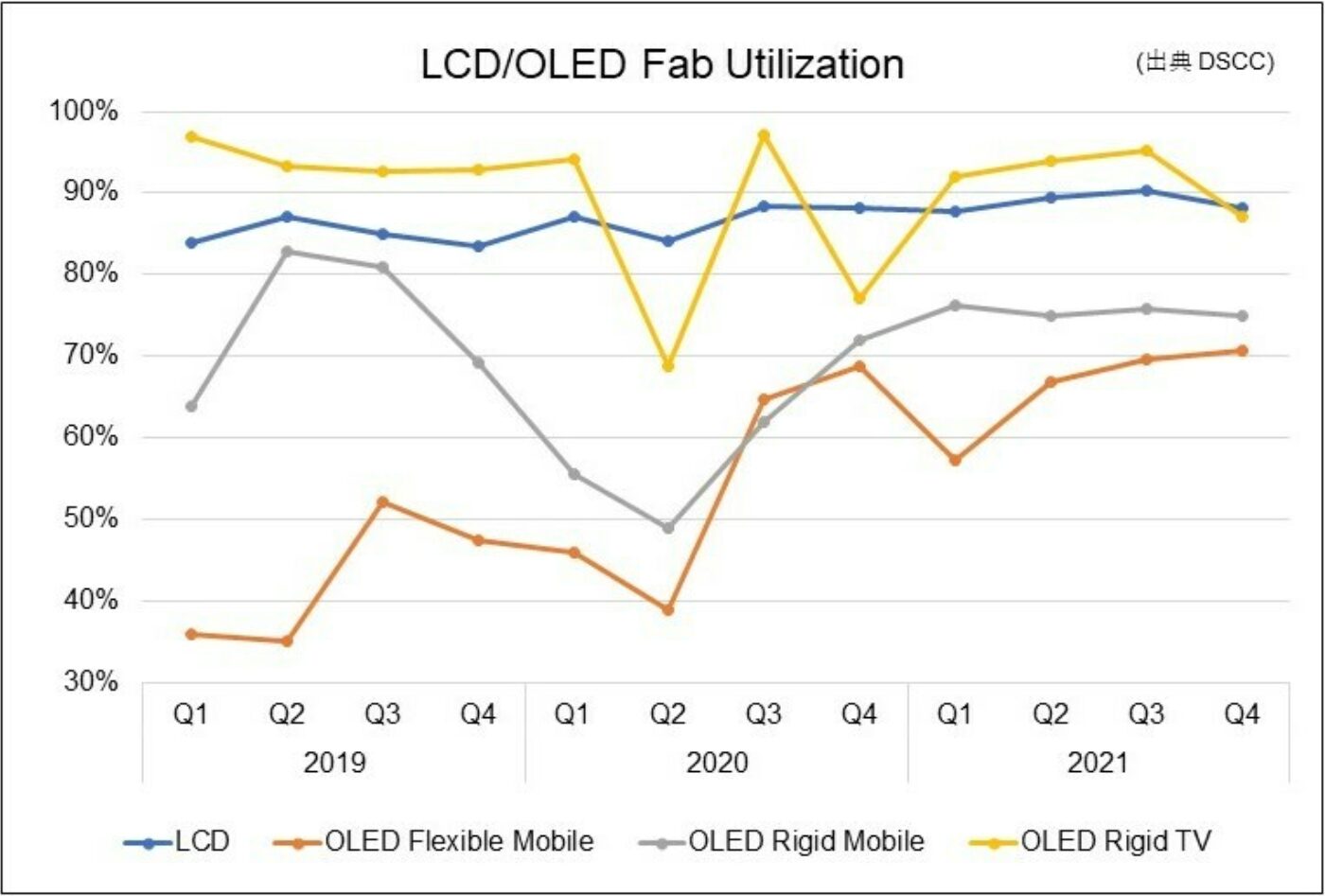

以上、需給ギャップが想定以上に大きくなりつつあるため、2021年内まで大型LCDラインの高稼働を維持し続けられるのかが不透明になってきた。下図は Quarterly All Display Fab Utilization Report (一部実データ付きサンプルをお送りします) 最新号から抽出したものである。

TV用OLEDは、コロナ拡大初期の2020年春には稼働率が低迷していたが、以降はTV販売拡大で稼働率が90%を超える水準に上昇した。Sonyが日米欧で販売好調なほか、LGも欧米市場で販売を伸ばしている。唯一のパネルサプライヤーである LG Display (LGD) が、中国広州8.5G工場の本格稼働に伴って、従来の55/65/77インチに続いて48インチと83インチをラインナップに加えたことも、消費者の選択肢の幅を広げることにつながった。LCDパネル高騰で価格差が縮まったことも奏功している。2021年8月から広州8.5G工場の月産能力を6万枚から9万枚に引き上げた。すでに生産設備は実装済で、これまでは需要動向を見極めるため立ち上げを延期してきたが、MMG (Multi Model Glass) による量産も順調であるため、好調な販売が継続すれば本格立ち上げにつながるだろう。

Apple需要によって例年4-6月期は稼働が落ちるフレキシブルOLEDだが、2021年は堅調に推移している。なかでも韓国勢の年平均稼働率は80%に達しそうで、これにはiPhoneのOLED搭載モデル数が増えたことが影響している。また、中国勢は40-50%台の稼働だが、じりじりと上昇してきている。Xiaomiが安価な中国製パネルを中心に採用を増やしていることが寄与しているほか、同様にOPPOやVivoも搭載を増やしている。

リジッドOLEDでは、Samsung Display (SDI) が90%を超える稼働率を維持している。本格的にノートC用の生産を立ち上げて大画面化を図っていることに加え、2021年はNintendo Switch新モデル向け7インチの特需があることも寄与する。ノートPCをはじめとするIT用需要は2021年の560万台に対し、2022年は930万台に増加する見込みで、今後も高稼働を維持できそうだ。

2021年のFPD市場では、需要面積の増加率が9%に達すると見込まれるが、こうした高稼働の継続や韓国勢の生産延長によって、実際の生産面積は12%増になると見込んでいたが、多少下振れの可能性がある。いすれにしても、パネル在庫を抱えたまま2022年に突入することが見込まれ、業界全体のLCDライン平均稼働率は2021年の88-89%から22年は84-85%へ下落し、2022年は供給過剰になる見通しだ。

(本稿は、8月5日付「電子デバイス産業新聞」のDSCC連載記事を基に、田村が補筆・改訂したものです)