復活するLCD設備投資

第41回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

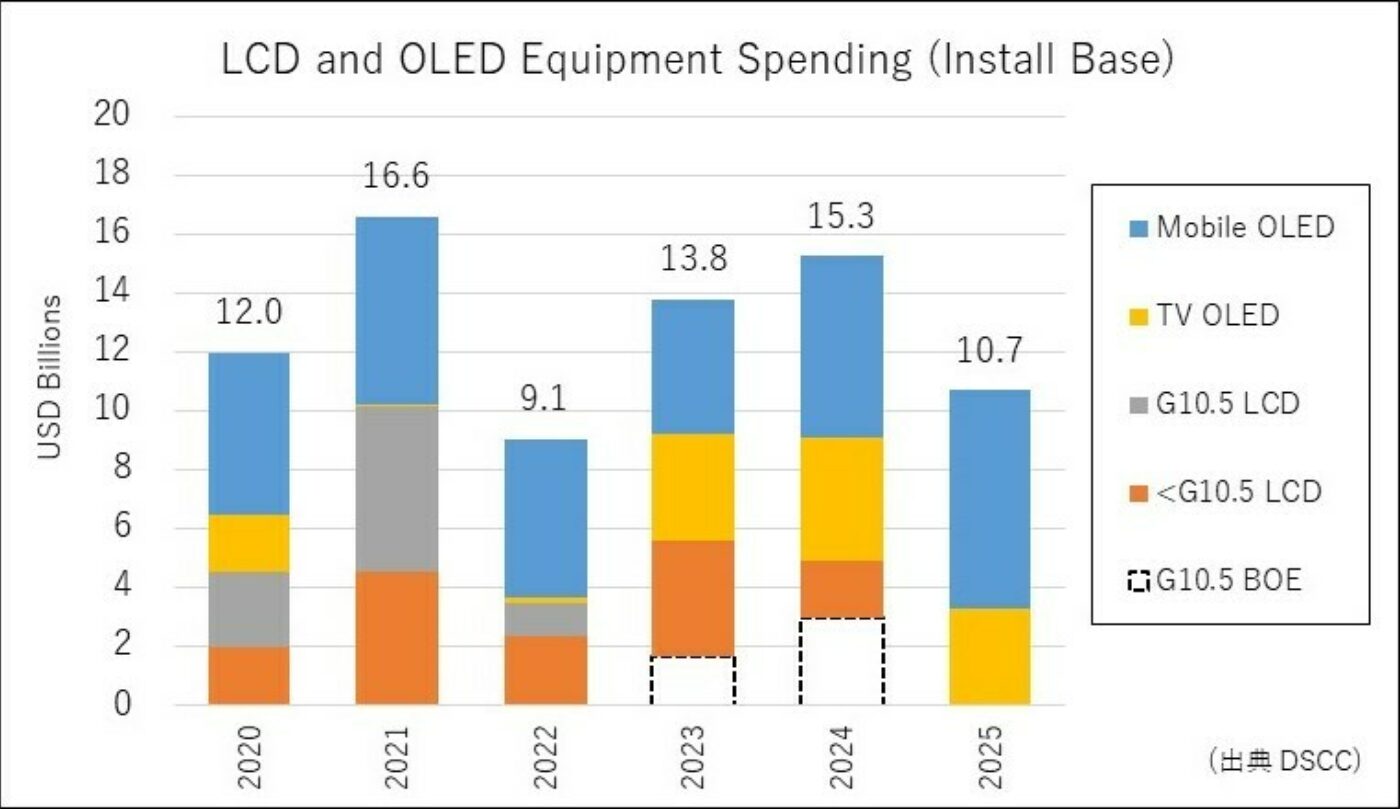

LCDパネルの旺盛な需要と価格の上昇に伴い、新たな大型投資計画が浮上してきた。これに応じてDSCCも最新刊 Quarterly Display Capex and Equipment Market Share Report (一部実データ付きサンプルをお送りします) において製造装置の需要見通しをアップデートしており、特に2023-24年市場を従来予測から大幅に引き上げている。

2020-21年は当初、韓国勢が相次いで韓国国内での大型LCDの生産を停止する予定だったが、旺盛な需要を背景に、いずれも稼働を延長している。Samsung Display (SDC) は、グループ会社Samsung Visual Displayの供給要請を受けて2022年も8.5GのL8で生産を継続する。LG Display (LGD) もP8の稼働を継続しており、両社ともにいつ休止するか時期の決定を保留したままだ。

このように、本来休止する予定だったラインが稼働を継続しているため、2021年の全FPD生産能力は面積ベースで前年比10%増になると見込まれ、当初の想定を上回る。加えて、LCDの旺盛な需要に対応して、CSOTが新工場T9に8.6G LCDラインを新設する計画を具体化させるなど、新たな能力増強計画も出てきた。

さらに、ここにきてBOEが武漢市の10.5G工場B17の隣接地に、同社として3棟目となる10.5G工場の新設を計画していることが明らかになった。詳細はまだ公表されていないが、2023年後半から装置搬入を開始し、24年から量産稼働する見通し。中国政府から認定を取得するために、10.5Gより少し大きいガラス基板を採用する可能性があるほか、10.5GでOLEDの量産に取り組むことも検討しているという噂も出ている。

加えて、BOEはCHOTを買収する交渉も進めている。BOEは、すでにCECから8.5Gの南京工場と8.6Gの成都工場を買収済だが、陝西省咸陽市のCHOT 8.6G工場も取得することで、中国市場でFPDの支配力をさらに強めたい考え。もう一つ付け加えると、BOEはHKC株の一部所有にも興味を示しているようで、両社が接近しているとの噂が絶えない。

DSCCでは以前、FPD生産能力の面積成長率を2021年10%、22年4%、23年3%、24年4%と想定していた。これは、韓国勢が当初計画通り2021-22年に韓国国内のラインを休止することを前提とした予測だった。だが前述の通り、韓国勢が生産を継続し、BOEが新工場を建設するとなれば、成長率は変わる。最新の予想として、2022年はSDCとLGDが稼働を継続するとみて8%増、2023年は供給過剰や価格下落などで韓国勢が韓国国内での生産をいよいよ休止すると想定して1%増、2024年はBOE 10.5G新工場の能力が寄与し始めるとみて5%増とする。

BOEの果敢な戦略により、供給過剰が2024年以降も継続する懸念が出てきた。

(本稿は、7月1日付「電子デバイス産業新聞」のDSCC連載記事を基に、7月16日に田村が一部データを更新・補筆したものです)

本記事の出典調査レポート

Quarterly Display Capex and Equipment Market Share Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。