好業績に潜む供給過剰リスク

第40回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

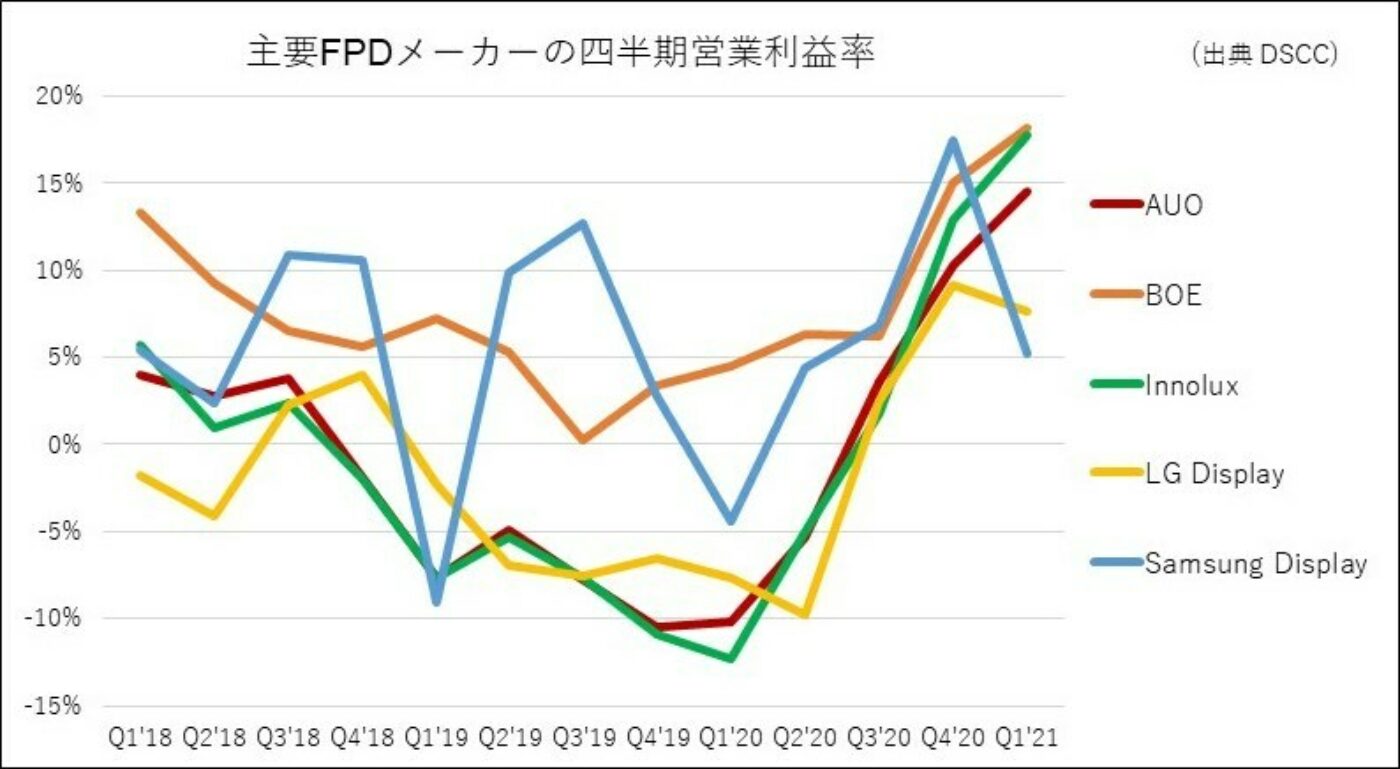

液晶パネル価格の上昇に伴い、2021年1~3月期のFPDメーカーの業績は利益率が大きく向上している。BOEとInnoluxが18%、AUOが14%を記録したのに対し、有機ELの売上構成比が90%近くを占めるSamsung Display (SDC) は5%、同様に有機EL比率が3%強のLG Display (LGD) は8%にとどまっており、足元では液晶の利益率が有機ELを上回っている状況だ。ただし、SDCの液晶事業に限っては、ガラス基板の調達難で稼働率が低迷し、マイナス二桁以上の大きな赤字となった。

液晶の価格は5月も上昇しており、今の見立てでは7月頃までは上昇する可能性が高い。ドライバーICやガラス基板の不足に心理的な影響も加わって上昇継続の状況にあり、いつから下落に転じるのか、まだ見通せない。このためFPD各社の4~6月期業績も利益率が3~5ポイント上昇すると見込まれ、20%を超える企業が数社出そうだ。年間ベースでも、好調だった2017年を上回る好業績になるかもしれない。

ただし、ここにきてネガティブな兆候も見え始めた。一つは5月第1週の米国のテレビ販売が前年同期を下回ったこと、もう一つは Samsung VDが2021年のテレビ販売計画を4800万台から4300万台に引き下げたことだ。引き続き実態を注視していく必要があるが、販売の減速が続くようであれば今後数カ月以内にパネル価格が下落に転じる可能性が高い。

FPD各社が高い利益率を享受している一方で、旺盛な需要に応えるため追加の能力増強に取り組むケースも目立っている。CSOTが8.6世代の新工場T9の整備を決めたほか、BOEやHKCもTFT工程の4枚マスク化や製造装置の追加などで既存ファブを増強。また、液晶ラインを停止する予定だったSDCとLGDは稼働を延長しており、停止の時期を決めかねたままだ。

これに伴い、2021年は「前年比で減少する」と見込まれていたFPDの生産キャパシティーは、結果として「9%増」と増加する方向に転じている。ドライバーICなど部材の不足感が強いため、まだ目立つほどの増強効果が出てはいないが、世界的にワクチン接種率が高まり、旅行などへの支出が増えて巣ごもり消費に一服感が強まり、部材不足の解消にめどが立ちそうな2022年には供給過剰が顕在化してきそうだ。

追加の能力増強に加え、2022~23年にかけてはLGDから5Gラインを購入した河南CTO、SDCから8.5Gラインの購入を決定した和風台社 (Efonlong) が生産を立ち上げてくることも想定される。供給過剰の再来により、今度こそ韓国勢が液晶テレビ用パネル工場の稼働を完全に止めるであろう。そして、中国勢のITパネル増産が台湾勢の工場に影響を及ぼすことになるかもしれない。

DSCCアジア代表・田村喜男

(本稿は、6月3日付「電子デバイス産業新聞」のDSCC連載記事を基にしています)

本記事の出典調査レポート

Quarterly Display Supply Chain Financial Health Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。