2021年のOLED生産量は前年比37%増~上期は調整も下期急増

田村喜男の視点

本稿では今週の OLED Production to Increase 94% Y/Y in Q2 2021 コラムを筆者の視点で補足解説する。

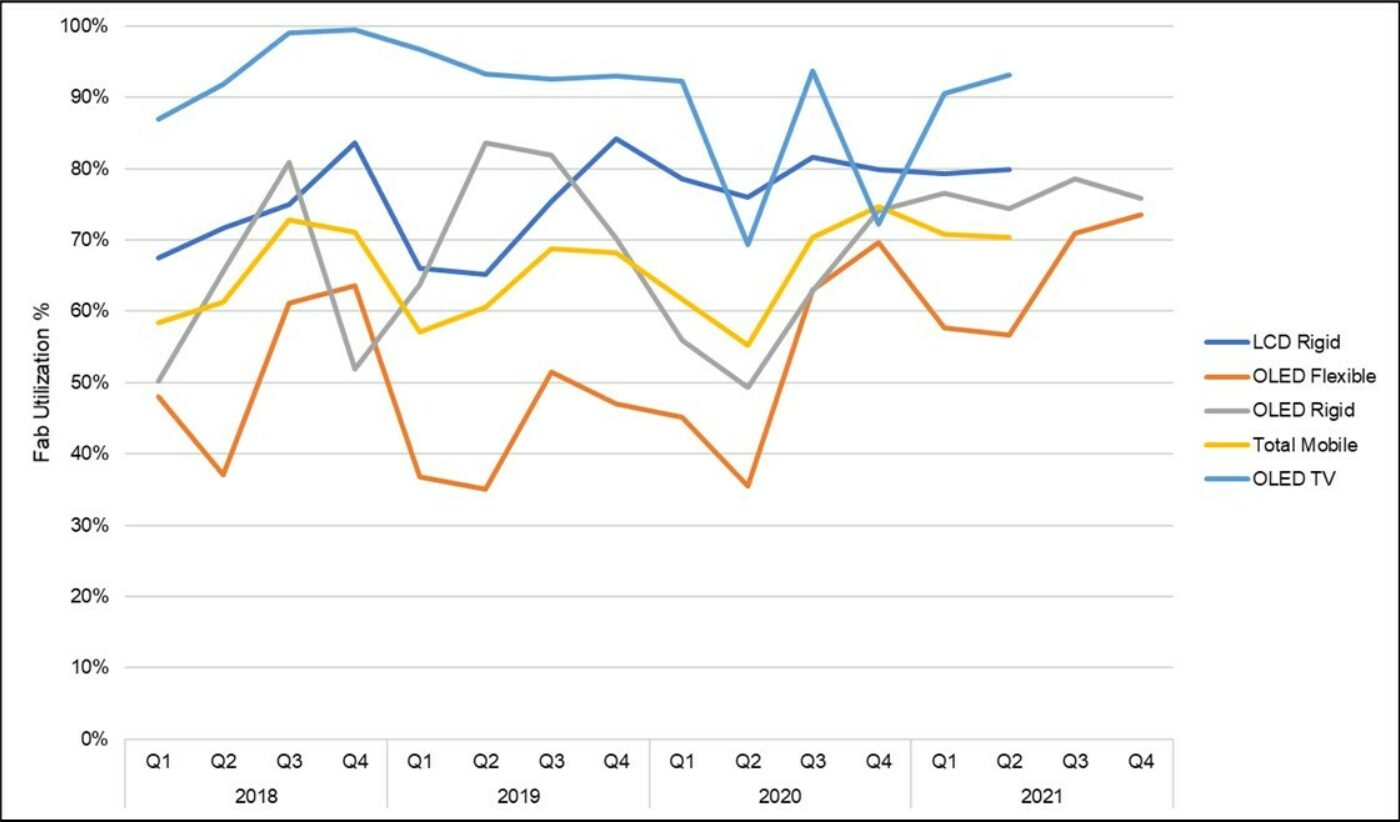

OLED需要の増加に伴い、2021年のOLED生産 (基板投入量) は前年比37%増加する見通しだ。モバイル用で同34%増、TV用で同42%増となる。四半期別では、モバイル用は例年季節変動が大きく、上半期に下がる。Q4’20/Q1’21/Q2’21におけるパネルメーカーの生産ライン稼働率は、フレキシブルOLEDが70/58/57%、リジッドOLEDが74/77/74%。一方、LTPS LCDは80/79/80%のトレンドである。

リジッドOLEDでは、SDCのA2工場稼働率がQ4’20から85%を上回り、Q1’21には92%まで上昇した。中国スマホブランド向けの需要増加が大きな要因である。SDCのリジッドOLED事業は、A2工場5.5世代基板にてスマホ以外のノートPCやゲーム用の増産を展開していく。ノートPC用13インチを月産400Kパネル生産するには月産16Kの基板、ゲーム用7インチの量産がQ3’21から始まれば、これも稼働率の維持に寄与する。月産700Kパネルとすると、月産8Kの基板投入に値する。Q1’21におけるA2工場の基板投入170Kに対して、両者で14%の水準となる。フレキシブルOLEDは、SDCの稼働率が2021年3月に51%まで落ちたが、下半期のフル稼働の見通しに変わりはない。BOEなど中国勢の平均は40%程度の水準が引き続いているが、下半期には50-60%水準への上昇が見込まれる。

WOLED TVのQ4’20/Q1’21/Q2’21では、72/91/93%のトレンドとなっている。LGD韓国工場のWOLED TV用TFT基板投入 (月産30K) がQ3’21からLCDに振り向けられるとの計画案があがっていた模様である。しかし、Samsung VDがLGDのWOLEDを本格採用することが決定すれば、上記のLCDへの振り向けは凍結となる可能性がある。いずれにしても、Samsung VDがWOLED採用ということになれば、2021年の一大出来事ということになる。

OLED and Mobile LCD Utilization, 2018-2021

DSCCが四半期毎に発行する Quarterly OLED and Mobile LCD Fab Utilization Report (一部実データ付きサンプルをお送りします) は、全てのOLEDラインとスマートフォン向けLTPS LCDラインを対象に、月単位での基板投入能力・実際の基板投入、そしてそれらに基づくライン稼働率を枚数ベースと面積ベースで提供しています。他では見られないDSCCならではのサービスとして、次四半期の月別、そして次々四半期の見通しまでを、各社計画とDSCC需要予測の双方を加味して予測しています。特に次々四半期などは、DSCCのパネル需要予測に基づいた基板投入量予測を収録している点が、ディスプレイ産業関係者様にとって利用価値の高い分析情報となっています。

本記事の出典調査レポート

Quarterly OLED and Mobile LCD Fab Utilization Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。