LCD投資が再燃か~需給バランスへの影響は?

田村喜男の視点

China Starの中国広州T9工場のLCD投資の可能性が高まってきている。またHKCのH3工場の計画も浮上してきている。

China StaのT9工場は、G8.6世代ラインを月産投入180Kシート規模で2022年から2023年にかけてインストールしていく計画であり、TV用途だけではなくIT用途から中小型に至るまで多用途での量産を目的としている。この投資の背景は、1) TV用途主軸からIT用途にも本格展開すること、2) CEC PandaのG8.5/8.6世代ライン工場の買収を実現できなかったこと、による模様だ。IT用途を目的として、IPSやOxide技術を導入し、月産投入40Kシート規模がOxide対応となる。このような新技術導入により、中国政府からの補助金を獲得しやすくなる。

HKCの中国鄭州H3工場は、G8.6世代ラインを月産投入150Kシート規模で、2023年から2024年にかけてインストールしていく計画である。

それぞれの製造装置向け投資金額は、DSCC推定で$37億ドル、$29億ドルに達する。今後もさらなる投資計画が浮上してくるのかが、製造装置メーカーにとって興味深いところである。しかしその一方、2022年にある程度の供給過剰が予想されるが、その際にこれら二つの投資案件も含めて、投資意欲が下振れしないかも懸念材料である。

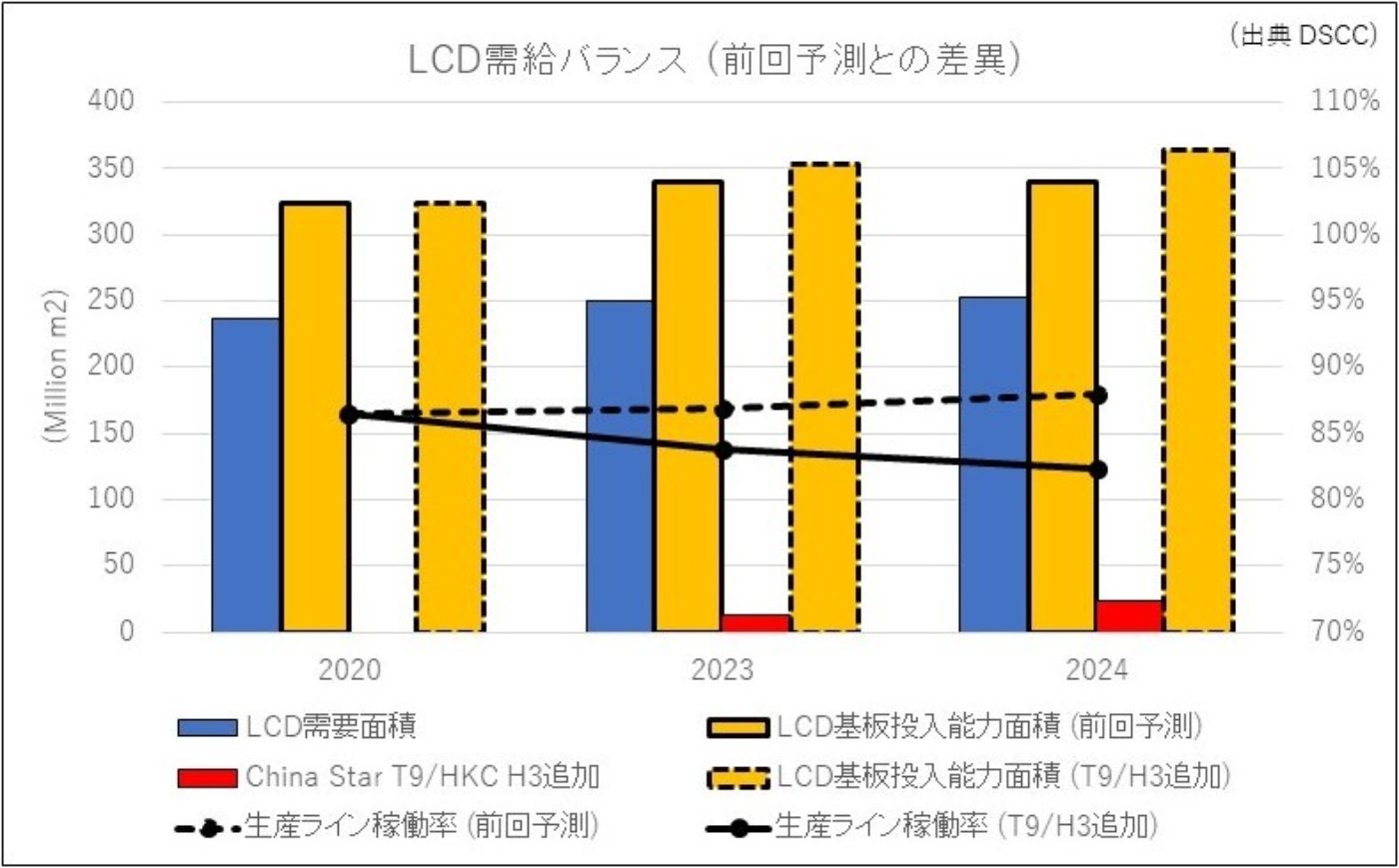

さて、これら二つのLCD工場投資により、世界のLCD総生産能力がどの程度増加するのか?2023年以降の世界LCD基板投入能力3億4,000万平方メートル規模に対して、それぞれ1,264万平方メートル、1,053万平方メートル、と6.8%の総基板投入能力の増加となる。DSCCのLCD需要面積予測は、2020年から2024年にかけて7%増加を見込む。これに対して、世界LCD基板投入能力は従来の同5%増に対して、これら2つの工場を追加すると、そのフル稼働時には同12%増(China Star T9工場のみの場合は同9%増)となる。

今後4年間の需要増加+7%に対して、供給能力増加は+12%あるいは+9%となる。2020年に対する2024年のLCD需給バランスは、China Star T9工場のみの場合は2%の緩和、HKC H3工場も追加すると7%の緩和となる。従って著者の見解としては、これ以上のLCD投資は当分必要なさそうだ、と言える。

本記事の出典調査レポート

Quarterly Display Capex and Equipment Market Share Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。