大型LCDは“中国二強”時代へ~China StarのSDC蘇州工場買収

DSCC田村喜男の視点

本稿では、8月31日付のグローバルブログ「China Star Acquires Samsung Suzhou」を補足解説したい。

Samsung Display (以下SDC) 蘇州工場のChina Starへの引継ぎは2020年9月から開始されるとの情報を得た。その月産基板投入能力125Kのうち、80Kを主にモニター、そしてノートPCのIT用LCD生産に展開していく計画のようだ。China StarはT1、T2の第8.5世代ラインで月産基板投入能力315Kを有し、主にTV用LCDを量産しているが、今回の買収ラインでは主にIT用LCDを量産していくことになる。

今回のSDC蘇州工場の買収は、LCD業界にどのような影響を与えるのか?China StarのSDC蘇州工場でのIT用LCD量産は、台湾とLGDにとって、競争激化とパネル価格下落の懸念につながってくる。すでに売却交渉に上がっているCEC Panda工場も第8.5/8.6世代であり、売却先がChina StarであれBOEであれ、膨大な第8.5世代級ラインを有することになる。この結果、第10.5世代での生産パネルサイズにも影響を与えるかもしれない。例えば、第10.5世代ラインでは65”以上の大型サイズ生産を増やす、などが考えられる。CEC Pandaの成都工場 (第8.6世代)、南京工場 (第8.5世代) はOxideのプロセスも有しており、その一部をOLED TVに展開する可能性が考えられる。BOEの場合には、第6世代以下で多くのa-Si LCDラインを有するため、そのうちいずれかのラインの閉鎖の可能性に留意していく必要がある。

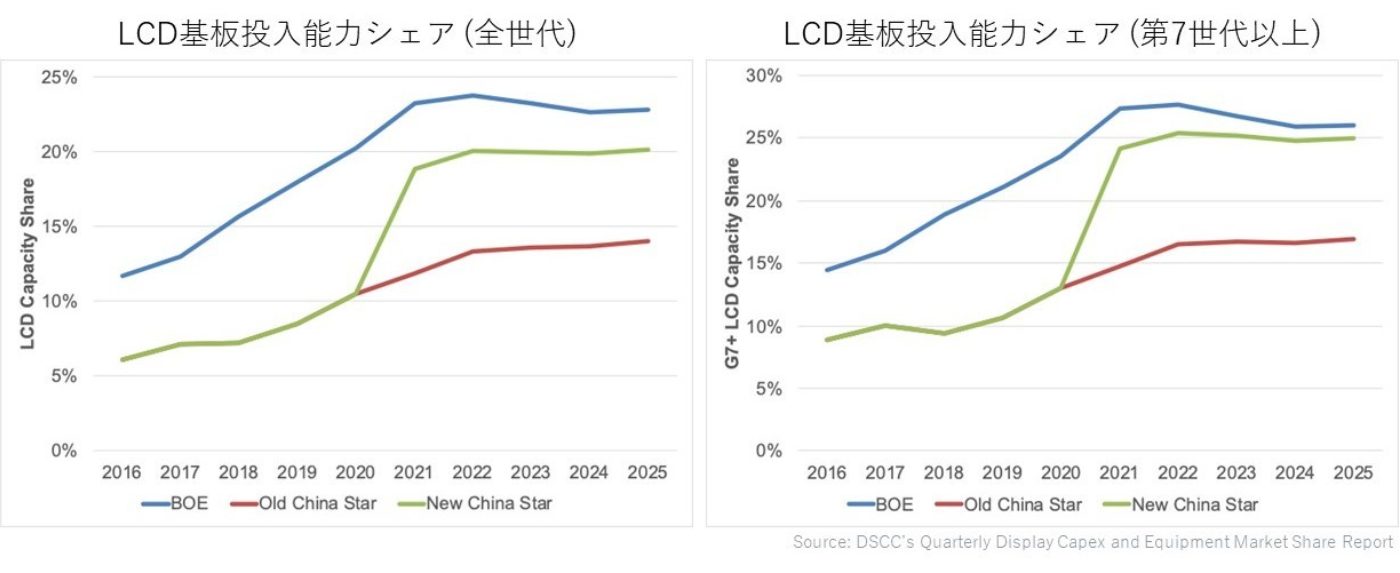

さて、CEC Pandaの成都工場 (第8.6世代)、南京工場 (第6世代、第8.5世代) の売却交渉が進められているが、この買収先はChina Starになるのか?それともBOEになるのか?以下チャートでのシェアは、China StarのCEC Panda買収を前提としている。その場合、China StarのシェアがBOEに肉薄することになる。一方、BOE内部では、成都工場 (第8.6世代)、南京工場 (第8.5世代) をBOEが買収する決議が下された、との情報もある。いずれにしても、SDC蘇州工場とCEC Pandaの売却により、中国大型LCD市場は合従連衡が進み、「BOE/China Star 2強+HKC」の時代に移行して、LCD市場は中国シェア65%以上の中国寡占状態となる。

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。