激変するテレビ用パネル需給

電子デバイス産業新聞 5月7日掲載

- DSCC田村のFPD直球解説 第27回より

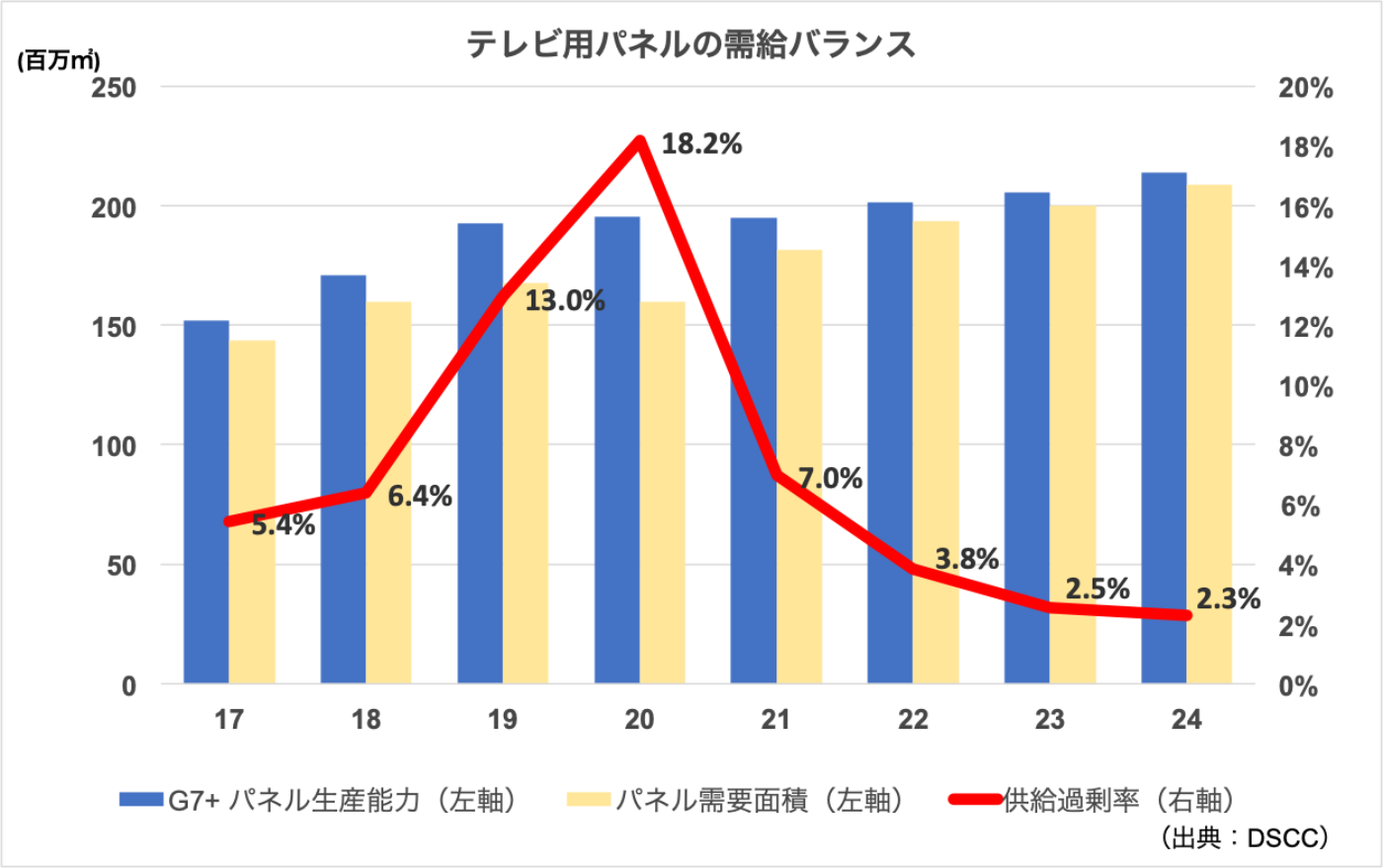

韓国メーカーがテレビ用液晶パネルの韓国生産から撤退・縮小することを受け、当社では2021年から需給バランスがタイトになり、22年以降は足りなくなる可能性があると予測している。

テレビ用パネル(液晶+有機EL)のパネル生産能力(第7世代以上)と供給過剰率の予測をグラフに示した。需給は、過剰率が5-10%でバランスするといわれている。19-21年は韓国メーカーが段階的に生産を縮小・停止していくため能力はほとんど伸びないが、新型コロナウイルスの影響によって5月以降はパネル購買需要が大幅に減少し、供給過剰が深刻化する。

21年には、LGディスプレー(LGD)の中国広州8・5G有機EL工場が能力を上積みし、サムスンディスプレーがQD―OLEDの量産を立ち上げるが、韓国でテレビ用液晶のライン停止が続くため世界全体の生産能力は伸びず、タイト感が一気に強まる。これに伴い、テレビ用液晶パネルの価格も上期には値上がりに転じる見込みだ。

10・5G液晶工場は中国に5つ建設され、22年内ですべてがフル稼働に達する。しかし、以後は液晶で新規投資案件がなく、LGDの韓国10・5Gや中国メーカーの8・5G投資などの大型有機ELラインの能力上積みに能力増加を頼ることになる。

この結果、22年以降は供給過剰率が5%以下に低下し、テレビ用パネルは不足の絵になるが、バランス化していくと言いたい。価格が大幅に乱高下することはなくなり、この時点で中国が液晶テレビ用パネル市場を大きく支配することになる。

(DSCCアジア代表 田村喜男)

本記事のデータを

より詳しくご入手されたいお客様は

お気軽にご連絡ください

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。