投資の中心は大型有機ELへ

第28回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

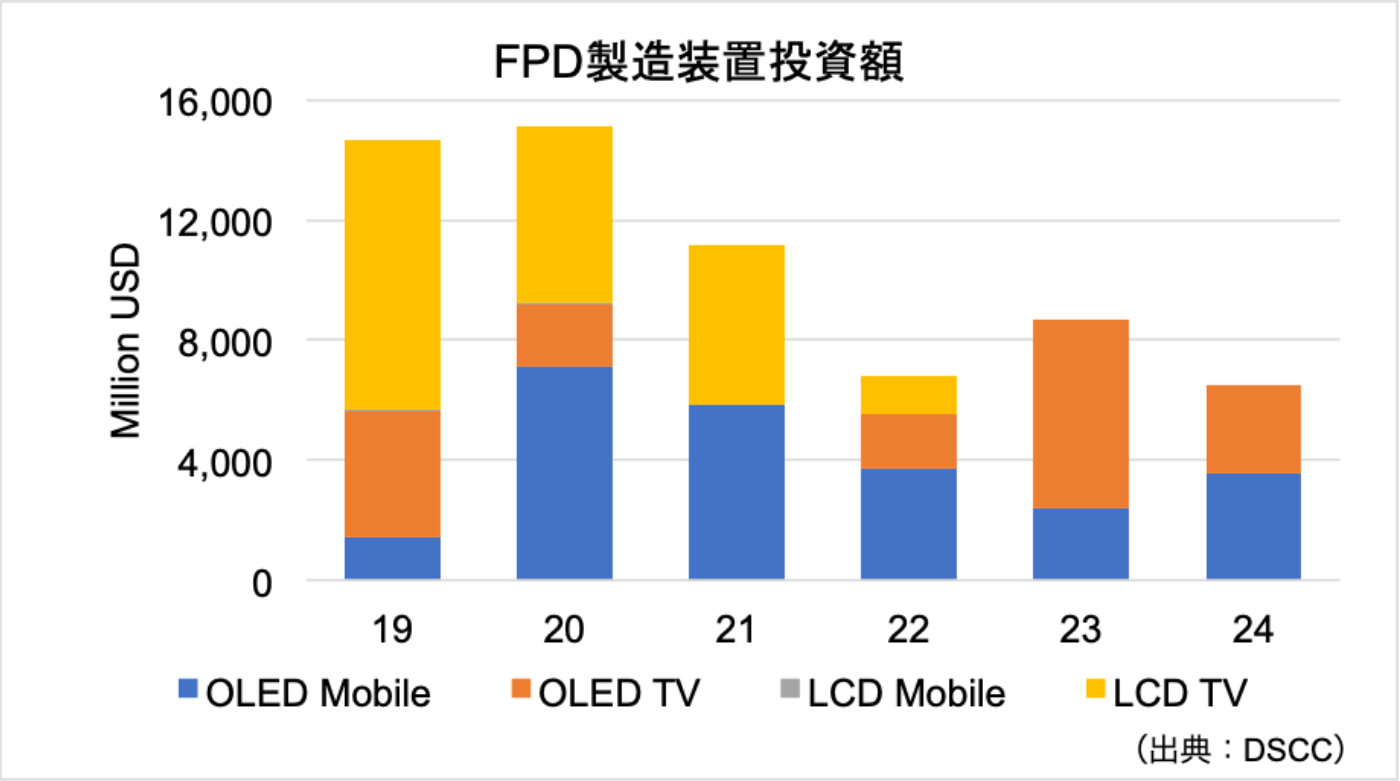

FPD製造装置投資額の見通しをアップデートした。2022年いっぱいで液晶の増強計画が終焉する見通しであることは従来見通しと変わりないが、代わりに大型有機ELへの投資計画が浮上しつつある。「10.5G液晶から8.5G有機ELへ」という流れになっていきそうだ。

液晶への投資は、10.5G投資が残っているBOEとCSOT、8.6G投資を進めるHKCを最後に、新たな計画が何も出てきていない。足元では、新型コロナウイルスの影響でBOE武漢B17やSIO広州10.5Gなど2ライン目以降の立ち上げが遅れている案件があるものの、2023年にかかる投資案件はない。

韓国勢のテレビ用液晶からの撤退スケジュールにも変更はなく、LGディスプレー (LGD)は2021年半ばには坡州P8を閉鎖する見込みだ。中国ではBOEへのCECパンダ売却の可能性が高まってきており、大型液晶は「投資から合従連衡へ」が事業展開のトレンドになっていく。

BOEは、4つ目の6G有機EL工場として福州に整備予定だったB15の投資計画をほぼ凍結している。代わりに、建設地は未定だが、8.5G有機EL (WOLED) 新工場をB16として2023-24年に整備する可能性が浮上しており、LGDとの提携やライセンス契約に発展するとの見方も出てきている。

対するCSOTは、BOEとほぼ同時期に、インクジェット方式で8.5G有機EL新工場の整備を計画中。大型有機ELでは、LGDが坡州P10で10.5G投資を進めているが、業績不振のなかで、資金を確保できるかが量産実現へのカギになる。

本記事のデータを

より詳しくご入手されたいお客様は

お気軽にご連絡ください

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。