中国OLEDメーカーの出荷数量推移

中国パネル・メーカーがOLED生産への積極的な設備投資を行っている。2つのグラフはスマートフォン向けのOLEDパネル出荷数量実績を四半期ごとにパネル・メーカー別に表したものである。また、2つのデータテーブルは各社の2019年実績と2020年の最大計画を示している。

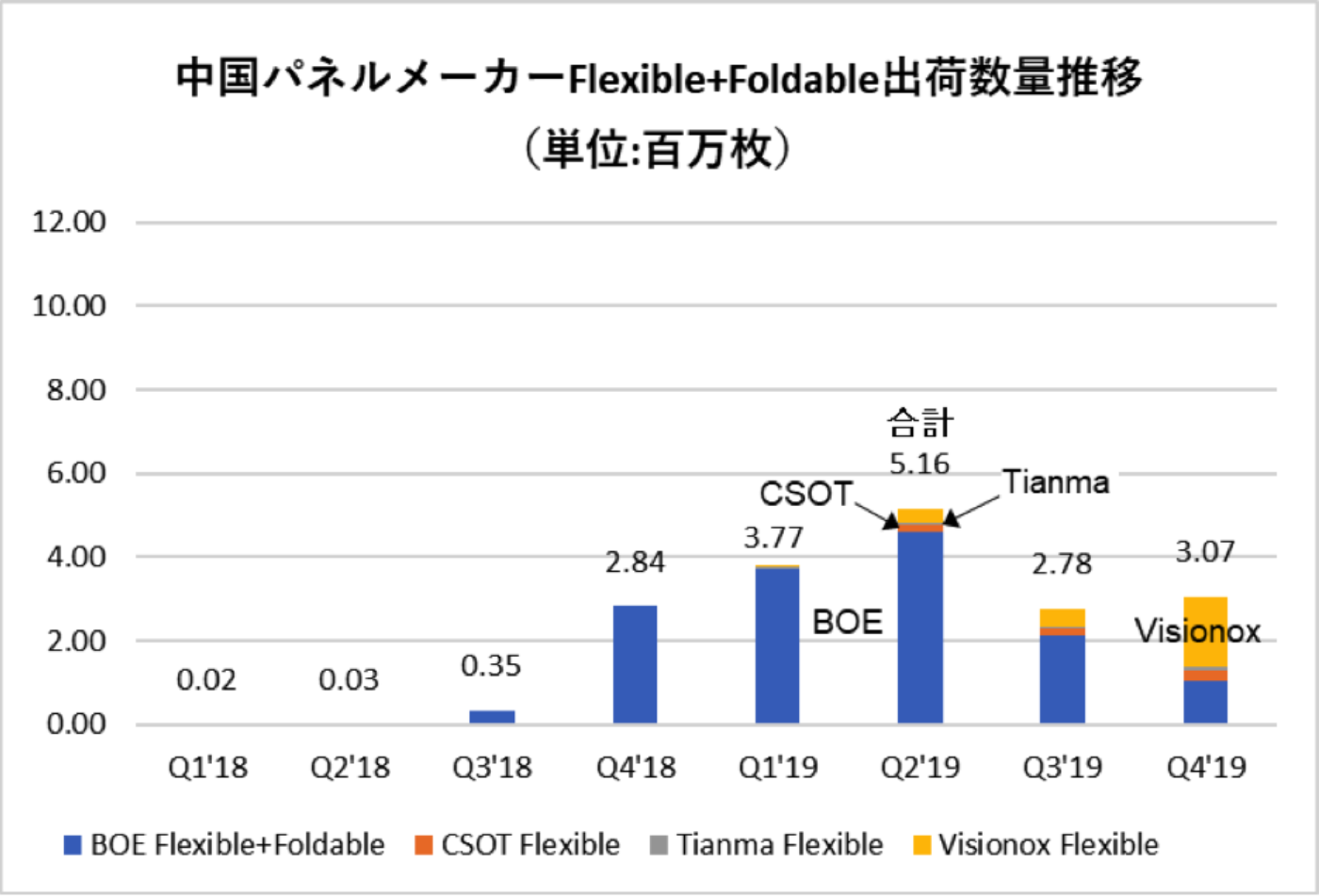

1. Flexible OLED(Foldable含む)

BOEの出荷数量が2019年後半に大きく減少した。B7工場の稼働率は30%以下にまで低迷した。そして、B11工場のオンセルタッチ(FMLOC:Flexible Multi-Layer On Cell)量産が立ち上がらず、Huawei向け受注を逸した。2019年の中国パネル・メーカーの主要顧客は、BOEがHuawei、Nubia、Xiaomiなど、VisonoxがXiaomi、ZTE、White Boxなど、TianmaがWhite Boxである。

1

2020 02 17 20 15 30

2020年は各社ラインの本格稼働化により、各社最大計画のとおり非常に積極的な事業拡大姿勢が見られる。VisionoxはHuawei、CSOTはXiaomi、TianmaはXiaomiやOppo向けなどから増産化を図る模様。BOEはApple向け量産化も計画しているが、2020年Q2’20からの量産化は容易ではなさそうだ。BOEのQ1’20時点の稼働ラインは、B7-1/2とB11-1の3ラインであるが、Q2’20以降順次B7-3とB11-2/3の3ラインも立ち上げる計画である。

しかし、2020年4月のDSCCセミナーで披露する2020年各社別出荷見通しでは、いずれも最大計画の70%程度あるいはそれ以下を示すことになりそうだ。

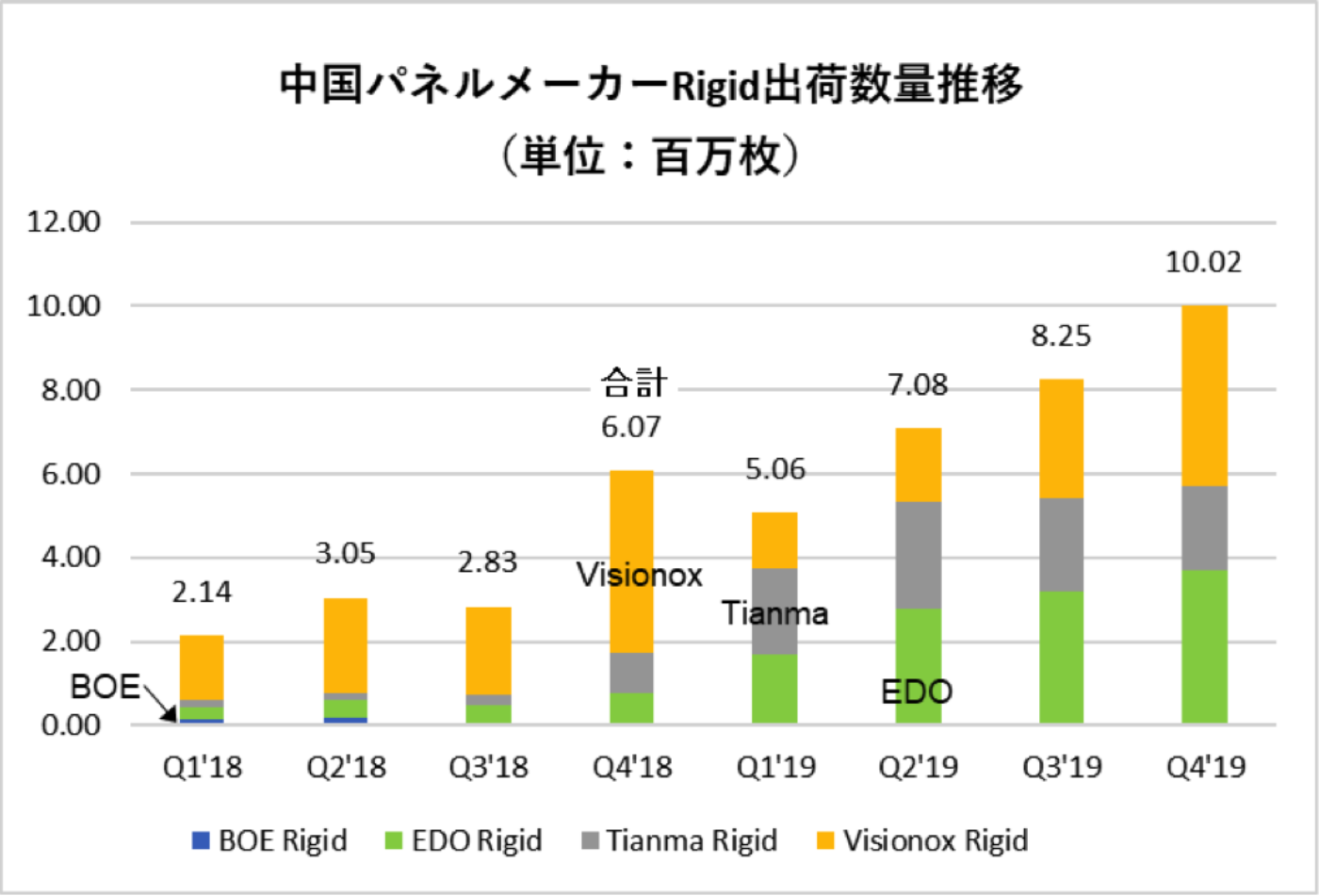

2. Rigid OLED

Q1’19に季節要因で一旦、減少したものの、その後は着実に増加している。2019年の中国パネル・メーカー別の主要顧客は各社ともにWhite Box向けが多いが、VisionoxはLG電子、TianmaはLenovoやLG電子に入り込んでいる。しかし、White Box向けが大部分であり、大手ブランドへの参入が目に見えてこない状況である。

2

2 2020 02 17 20 17 36 orig

各社ともに、2020年も2019年に引き続き、着実に事業を拡大させる方向であるが、これまでSDCが独占している大手ブランドからの受注が課題となっている。

本記事のデータを

より詳しくご入手されたいお客様は

お気軽にご連絡ください

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。