TV用LCD価格月報~第4四半期は下落傾向

この記事は11月6日付 (米国時間) のDSCCグローバルブログ LCD TV Panel Prices Falling in Q4 をDSCC Japanのスタッフが全文和訳したものです。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

第4四半期の進行にともない、TV用LCD価格が再び下落している。第2四半期から第3四半期にかけての価格上昇に対応し、LCD生産ライン稼働率も供給が需要を上回る地点まで上昇した。TVサプライチェーンには第4四半期の大商戦を支えるに十分な在庫が蓄積されているため、現在、需給バランスは供給不足から供給過剰へと移行しており、11月はすべての画面サイズで価格が9月のピークから下落、12月も価格は下がり続ける見通しだ。

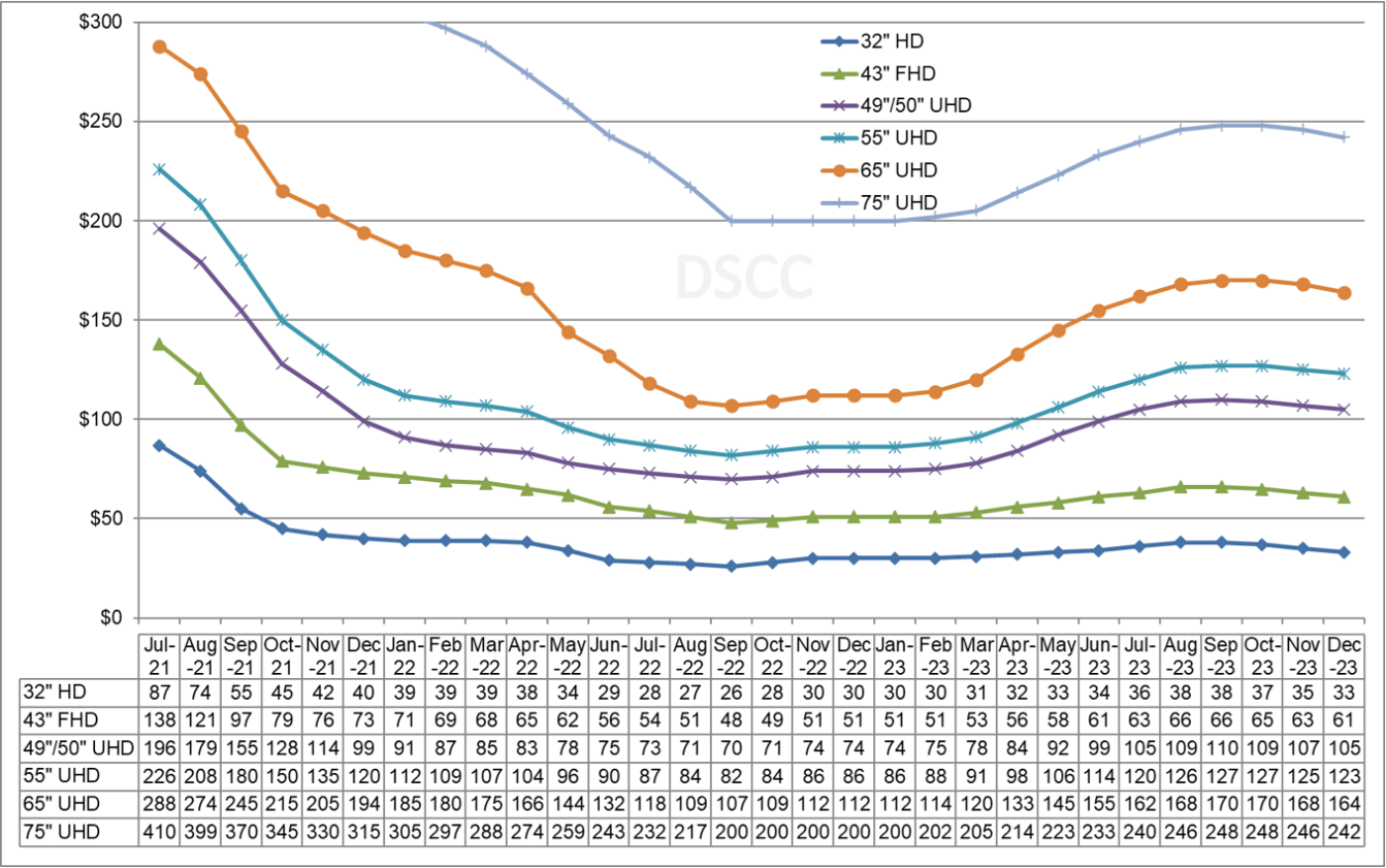

一つ目のグラフは2023年12月までのTV用LCD価格動向の最新予測である。2021年中盤から2022年夏にかけてのパンデミック後の価格急落がグラフに示されている。価格は2022年9月に過去最低値を記録し、Q4’22からQ1’23にかけて緩やかに上昇した後、2023年4月に急上昇し始めた。9月には実勢価格がDSCC予測をわずかに上回り、10月の価格予測は引き上げとなった。比較的小型のパネル (32インチ、43インチ) の10月の価格は9月よりも下がるという予測は変わらず、大型パネル価格については、10月は前月比横ばい、11月には下落し始めると予測される。

TV用LCD価格

業界は深い穴から這い上がり始めたものの、過剰在庫を消化する動きが続いたことから、Q1’23の平均価格は前期比2.9%上昇にとどまった。第2四半期には過剰状態が解消されたことで価格が平均15.3%上昇、第3四半期にはさらに14.0%上昇した。DSCCでは第4四半期の価格を平均1.9%下落と予測しており、小型サイズほど下落幅が大きくなる一方、大型サイズは前期比でほぼ横ばいになる見通しだ。

第3四半期の価格上昇は比較的均等に分布しており、全サイズが10%から18%の価格上昇を示した。第4四半期に予測される価格変動については、大型サイズに有利に働くと考えられる。 75インチの価格は9月の248ドルから11月には246ドルに下落、12月にはさらに下がると見られるものの、第4四半期の75インチの平均価格は第3四半期平均をわずかに上回る見通しだ。一方、32インチのQ4’23の価格は前期比6%下落と予測されている。

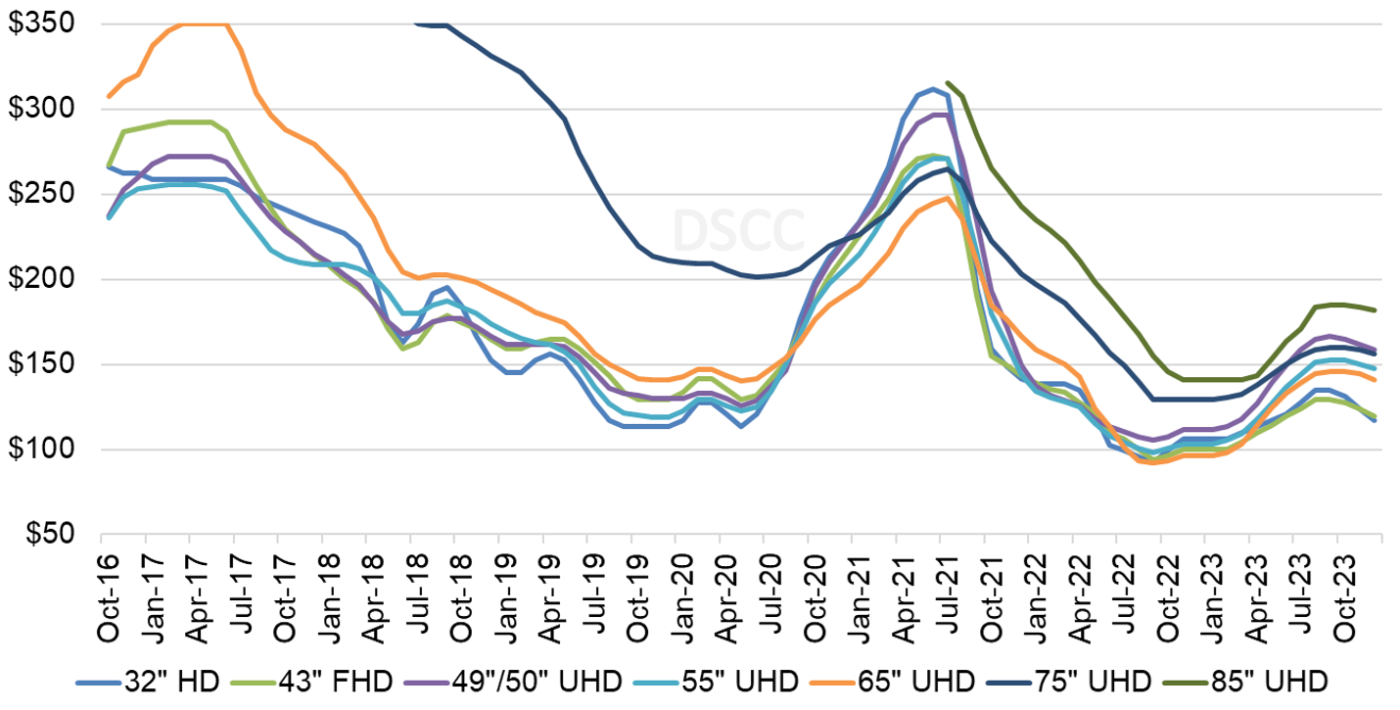

面積ベースの価格については、価格帯にある程度の階層化が見られる。2022年8月から2023年3月までは65インチのTV用LCD価格が面積ベースで最も低かったが、ここ数ヵ月の価格上昇によって65インチが主流化してきた。2023年11月時点では32インチと43インチの面積価格が1平方メートルあたり124ドルと最も低く、65インチ (144ドル) 、55インチ (150ドル) 、75インチ (159ドル) 、49/50インチ (162ドル) の面積価格は高くなっている。現在の価格階層は49/50インチおよび55インチを効率的に製造できる第8.x世代の生産能力を持つFPDメーカーにとって有利で、65インチ、75インチ、43インチを効率的に製造できる第10.5世代の生産能力を持つFPDメーカーにとっては不利になる。

TV用LCD面積価格 (1平方メートルあたり)

最大の画面サイズである85インチの価格は依然、それ以下のサイズに比べて割高となっており、その割増率はここ数ヵ月で上昇している。2022年6月の85インチの価格は1平方メートルあたり188ドルで、32インチに比べ83%割高だった。割増率は2023年3月に最低点に到達、85インチの価格は1平方メートルあたり141ドルで、32インチに比べ28%割高となった。2023年11月現在、85インチの価格は1平方メートルあたり184ドルで、32インチよりも48%割高となっている。

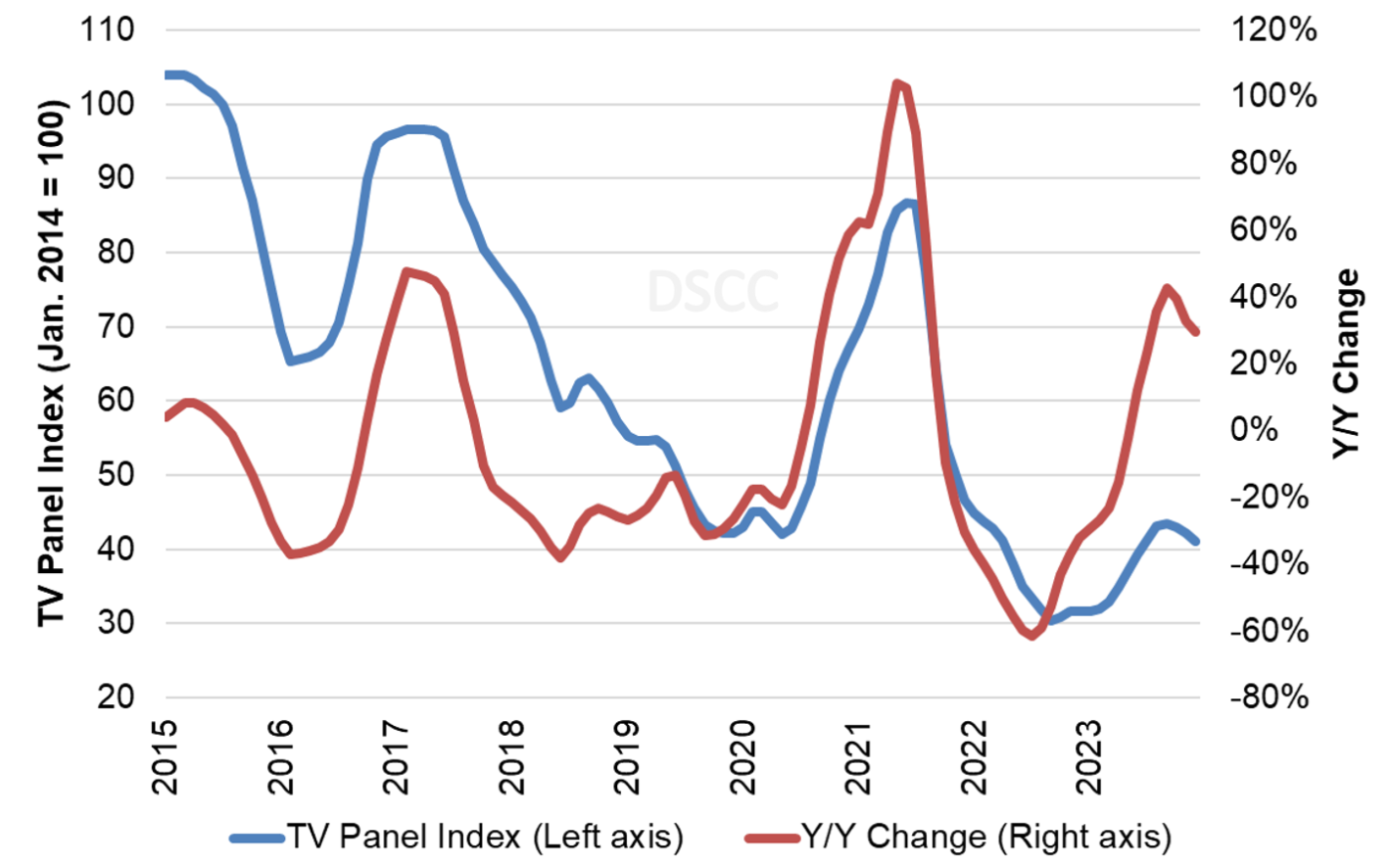

最後のグラフは2015年から2023年12月までの長期的視点によるTV用LCD価格指数を示している。Q3’23の価格上昇によってDSCCの指数は43.4に上昇した。これは2022年9月の最低値30.5と比べると42%の上昇である。現在、この指数は年末には41.1まで低下すると予測されており、直近のピークからは5%低下となるが、前年比では30%上昇、過去最低と比較すると35%上昇となる。

TV用LCD価格指数

台湾大手FPDメーカーは、価格環境の改善の恩恵を受けていずれもQ3’23に収益性の改善が見られたものの、依然として純損失を報告している。両社とも第4四半期には出荷数が減少するとの見通しを示しているが、これは価格下落パターンと一致している。業界では生産能力が需要をはるかに上回る状況が当面続くと見られ、第2四半期と第3四半期の高い稼働率によって供給が過剰になり、その結果、価格は年末からQ1’24にかけて下落すると予測されている。