FPD生産ライン稼働率、Q2'24に入ってさらに上昇

出典調査レポート Quarterly All Display Fab Utilization Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

記事のポイント

• Q1'24の世界FPD生産ライン稼働率は、ライン閉鎖にともなう生産能力低下による投入量減少はあるものの、堅調に推移

• 稼働率は2024年3月に上昇に転じ、第2四半期のTFT投入量は前期比10%以上の増加が見込まれる

• 中国3大LCDメーカーはQ4'23から2024年2月にかけて急減速したが、2024年3月から投入量を増やしている

FPD生産ライン稼働率は冬季の季節的減速と生産抑制を経て2024年3月に上昇に転じ、第2四半期に入ってさらに上昇している。DSCCが先週発行した Quarterly All Display Fab Utilization Report 最新版で明らかにしている。

DSCCの共同創業者であるBob O’Brienは次のように述べている。「FPDメーカー各社はどうにか『ソフトランディング』に成功し供給過剰を回避したと見られ、現在はTVやIT製品の需要対応に向けて増産している。ユーロ2024やパリ五輪など夏のスポーツイベントにけん引されるTV需要とAI搭載PCが後押しするPC買い替えサイクルによるIT需要を見込んで、サプライチェーンは上向いている」

Q1’24の世界FPD生産ライン稼働率は、ライン閉鎖による生産能力低下で投入量が減少したにもかかわらず、堅調に推移した。AUOはシンガポールの小型LCDおよびOLEDラインを閉鎖し、Innoluxは第5.5世代Fab 4と第3.5世代 Fab 1を閉鎖した。その結果、台湾の生産能力は前期比7%減となったため、投入量は減ったものの稼働率は上昇した。第2四半期の稼働率は日本を除く全地域で上昇すると見られ、日本ではシェアの大半を占めるSharpの第10世代 Sakai Display Products生産ラインが問題含みで、投入が減速している。

第2四半期は稼働率が上昇するものの、パンデミック期の急騰時の高水準には達しないだろう。世界全体の稼働率はQ1’24の75%からQ2’24には83%に上昇すると予測されるが、ちなみに稼働率はQ3’20からQ1’22まで7四半期連続で85%を超えていた。

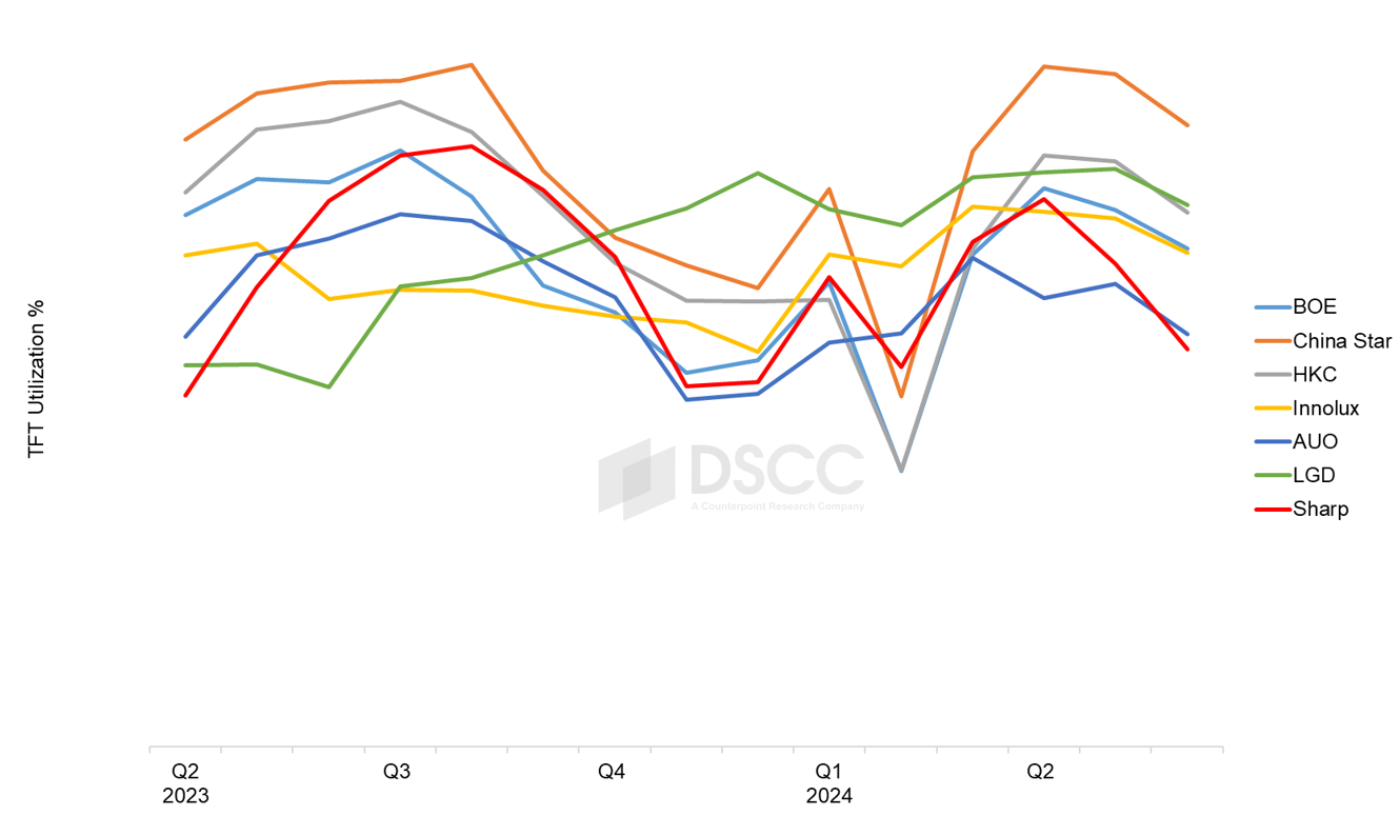

LCDについて詳しく見てみよう。LCDメーカー上位7社の月次稼働率はQ4’23とQ1’24に減速している。中国の大手LCDメーカー3社はいずれも旧正月休暇のため2024年2月に稼働率が大幅に下がったが3月には回復、第2四半期にはさらに上昇している。

TFT LCDメーカー別 月次稼働率

2四半期におよぶ生産抑制の後、Q2'24に入ってFPD生産ライン稼働率は上昇している。しかし、業界全体の生産能力がFPD需要を大きく上回っている状況に変わりはなく、稼働率を上げようとする業界の動きは需給バランスを供給過剰に転じさせるリスクがある。FPDメーカー各社は2023年に「ソフトランディング」に成功、価格下落は小幅にとどまった。2024年も同じ状況になるよう、各社が取り組むことが考えられる。

-----------------------------

DSCCの Quarterly All Display Fab Utilization Report では、業界のすべてのFPD生産ラインを対象に生産能力、TFT投入量、稼働率を月次で追跡しており、提供データはピボットテーブルによってFPDメーカー、国、TFTライン世代、バックプレーン、フロントプレーン、基板タイプなどの項目別に分類できるようになっています。稼働率については、Q1’19以降の実績とQ1’24-Q3’24の月次予測を掲載しています。

出典調査レポート Quarterly All Display Fab Utilization Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

[原文] Flat Panel Display Fab Utilization Increasing in Q2’24

- Worldwide fab utilization held steady in Q1’24 despite reduced input as capacity declined with fab closures.

- Utilization started increasing in March 2024 and Q2 TFT input expected to increase >10% sequentially.

- The three big Chinese LCD makers slowed sharply in Q4’23 through February 2024 but increased input starting in March 2024.

After a seasonal slowdown and restrained production during the winter months, flat panel display fab utilization started to increase in March 2024 and is increasing further in the second quarter, according to the latest release of DSCC’s Quarterly All Display Fab Utilization Report, issued last week.

“Panel makers appear to have managed a ‘soft landing’ and avoided an oversupply and are now increasing production to serve demand for TV and IT products,” said Bob O’Brien, Co-Founder of DSCC. “The supply chain is ramping in anticipation of TV demand driven by summer sports events (Euro Cup and Paris Olympics) and IT demand from a PC refresh cycle assisted by AI PCs.”

Worldwide fab utilization held steady in Q1’24 despite reduced input as capacity declined with fab closures. AUO shuttered its small-gen LCD and OLED fab in Singapore, and Innolux closed down its Gen 5.5 Fab 4 and Gen 3.5 Fab 1. As a result, Taiwan’s capacity was reduced 7% Q/Q, so utilization increased even with lower input. We expect Q2 utilization to be higher in all regions except Japan, where the regional total is dominated by Sharp’s troubled Gen 10 Sakai Display Products fab which is slowing down input.

Even with the increased utilization in Q2, UT% will not reach the high levels seen during the pandemic boom. We expect worldwide utilization to increase to 83% in Q2’24 from 75% in Q1’24, but for comparison UT% exceeded 85% for seven consecutive quarters from Q3’20 to Q1’22.

Looking more closely at LCD, a view of utilization by manufacturer by month shows the slowdown in Q4’23 and Q1’24 for the top seven LCD makers. The three big Chinese panel makers each had a dramatic drop in utilization in February 2024 with the Lunar New Year holiday but recovered in March and are increasing further in Q2.

After two quarters of restrained production, display fab utilization is increasing in Q2’24. However, total industry capacity continues to far outstrip demand for displays, and the industry’s push for higher utilization risks shifting the supply/demand balance into oversupply. Panel makers in 2023 achieved a “soft landing”, leading to only modest price reductions. They may try the same thing again in 2024.

DSCC’s Quarterly All Display Fab Utilization Report covers capacity, TFT Input and utilization by month for every flat panel display fab in the industry, with pivot tables to allow segmentation by supplier, country, TFT fab generation, backplane, frontplane or substrate type. The report provides historical utilization back to Q1’19 and a forecast by month for the first three quarters of 2024. DSCC Weekly readers interested in subscribing to the Quarterly All Display Fab Utilization Report should contact info@displaysupplychain.com.