Q4’23のFPD生産ライン稼働率はクールダウン、供給過剰の回避を目指す

出典調査レポート Quarterly All Display Fab Utilization Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

この記事は10月23日付 (米国時間) のDSCCグローバルブログ Fab Utilization Cooling in Q4’23 to Avoid Oversupply をDSCC Japanのスタッフが全文和訳したものです。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

Q1’23に始まったFPD生産ライン稼働率の上昇はQ2’23、Q3’23に加速したが、Q4'23に終わりを迎え、現在は低下している。DSCCが先週発行した Quarterly All Display Fab Utilization Report 最新版で明らかにしている。DSCCのプリンシパルアナリスト兼CFOのBob O’Brienは次のように述べている。「LCDメーカー各社ではこれまでに稼働率が大幅に上昇しており、FPDサプライチェーンには年末商戦に向けて十分な製品在庫がある。FPDメーカー各社はこの間隙を突いて『ソフトランディング』を実現し、供給過剰を回避しようとしている」

本レポートは業界のすべてのFPD生産ライン (合計100以上) の生産能力、TFT基板投入量、稼働率を月次ベースで詳細に提示、データはピボットテーブル機能によってFPDメーカー、国、TFT世代、バックプレーン、フロントプレーン、基板タイプのセグメンテーション別に表示できるようになっている。稼働率については、Q1’19以降の実績データと2023年通年の月次予測データを提供する。レポート最新版にはQ1’24の予測データを収録している。

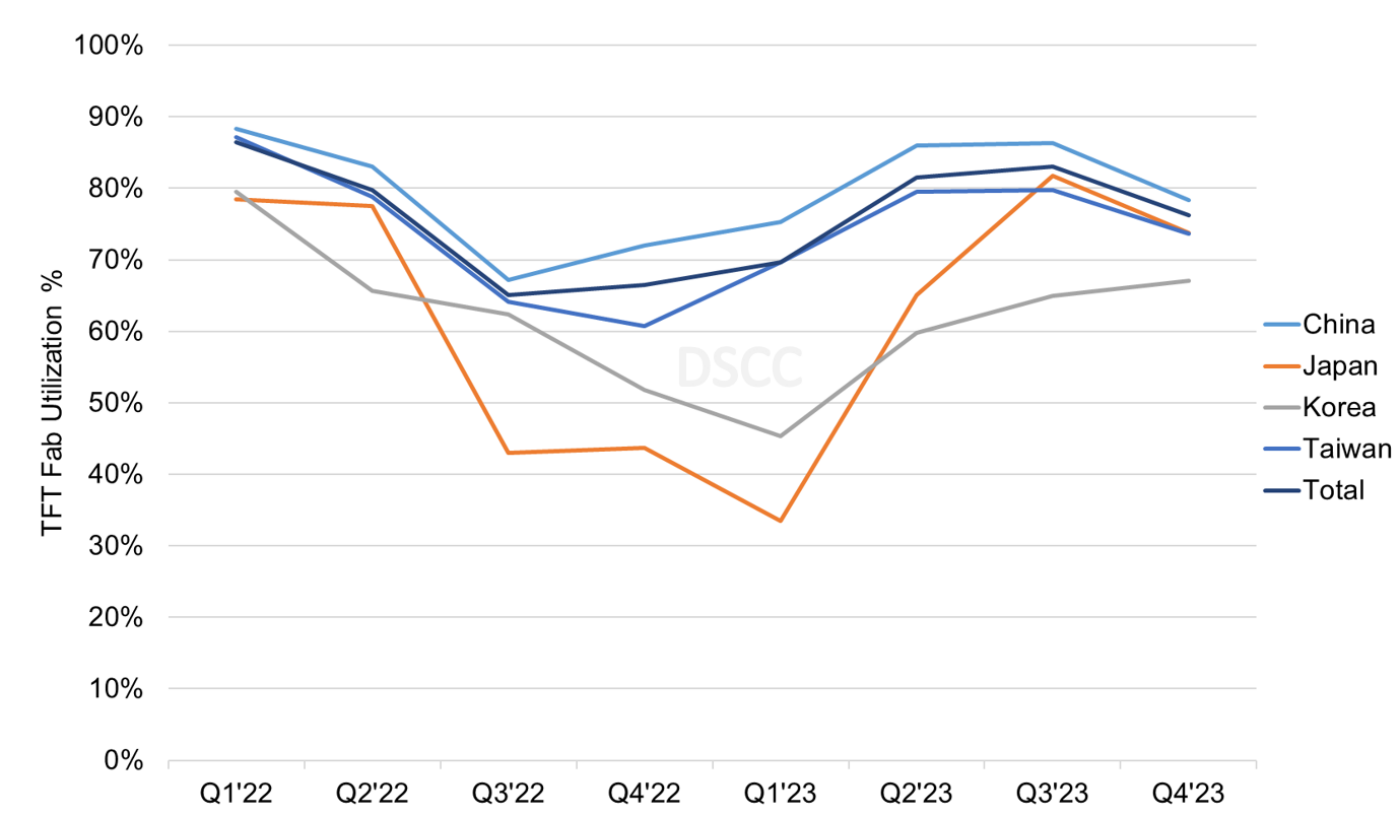

一つ目のグラフが示すように、2021年からQ1’22にかけてはパンデミックによる需要急増を受けて、台湾と中国で生産ライン稼働率が特に好調だった。その後、マクロ経済と地政学のショックによって需要は急落した。稼働率はQ2’22に6%低下し、Q3’22にはさらに15%低下して65%となり、2008年から2009年にかけての金融危機以来の最低水準を記録した。Q4’22には中国FPDメーカーが回復し始め、台湾FPDメーカーが底を打った。Q1’23には台湾FPDメーカーが回復し始め、韓国FPDメーカーが底を打った。

Q2’23にはすべての地域で稼働率が上昇、世界全体では81%に跳ね上がった。Q3’23には中国と台湾で横ばいが続いたが、韓国と日本で上昇したため、稼働率はわずかながらさらに上昇し83%となった。DSCCでは現在、韓国を除くすべての地域で第4四半期に稼働率が低下し、世界全体では76%に低下すると予測している。

地域別 TFT生産ライン稼働率

この減速はLCDだけでなくOLEDの生産にも影響が及んでいるが、その影響はOLEDラインのほうが深刻で長期化している。韓国はOLEDの生産能力シェアが著しく高く、その他の地域はいずれもLCDが優勢である。2022年にSDCのT8ラインとLGDのP5およびP7ラインが閉鎖され、Q4’23には韓国の生産能力の59%がOLED生産となっている一方、中国ではOLEDのシェアは6%にすぎず、その他すべての地域ではごくわずかなシェアとなっている。

LCDライン不振の要因は共通している。LCD価格の急落と在庫の蓄積である。LCD生産能力については、完全に置き換え可能というわけではないが、大部分は代替可能であるため、ある世代サイズの能力不足を別の世代サイズで補うことができ、同様に、あるサイズの供給過剰が別のサイズに波及する。OLED生産能力については状況が異なる。OLED能力は5つのクラスに区別され、クラス間にはほとんど重複がない。

- LGDの白色OLED能力については、第8.5世代ラインで酸化物TFTバックプレーン搭載OLEDをTVおよびモニター向けに生産している

- SDCはQD-OLED能力については、同様に第8.5世代ラインで酸化物TFTバックプレーン搭載OLEDをTVおよびモニター向けに生産している

- リジッドOLED能力については、大半がSDCだが、第5.5世代以下の小規模ラインでLTPSバックプレーン搭載OLEDがスマートフォン、タブレット、ノートPC向けに生産されている

- LGDのPaju E7ラインでは、リジッド基板薄膜封止 (リジッド + TFE) 技術によるRGB OLEDをITアプリケーション向けに生産している

- フレキシブルOLED能力については、多くのサプライヤーが主に第6世代ラインでLPTSまたはLTPOバックプレーンを搭載したOLEDをスマートフォン向けに生産している

低迷の要因は能力クラスごとに異なるが、共通要因として一つ挙げられるのは、電子機器需要の減速である。

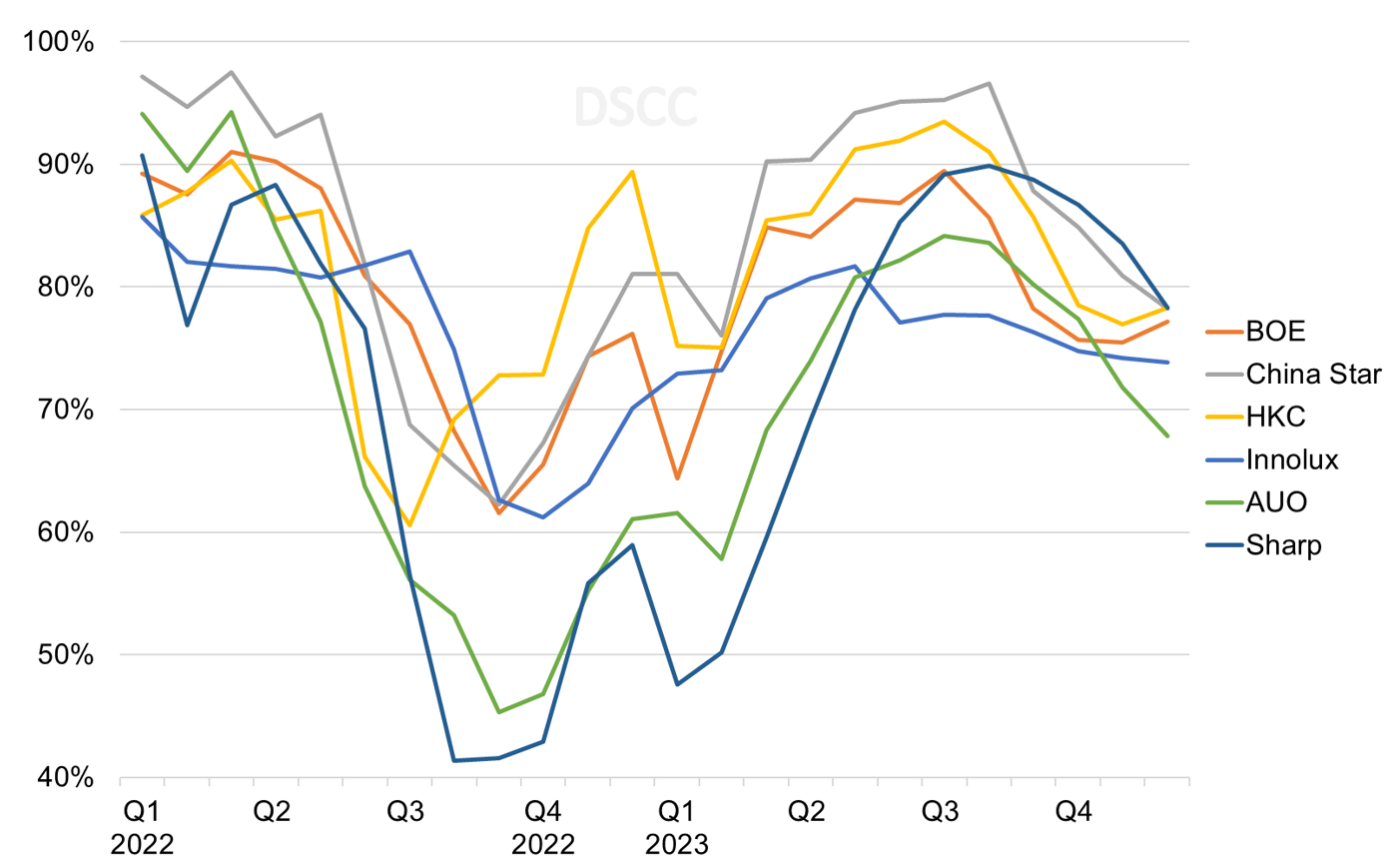

LCDについてさらに詳しくメーカー別の月次稼働率を見てみると、業界全体のLCD投入面積の87%を占めるLCDメーカー上位7社がいずれもQ2’22とQ3’22に劇的な回復を示した。これら7社がいずれも第4四半期に減速することも明らかになっている。

このグラフからは、すべてのメーカーが景気後退から回復しつつあるなか、他社よりも回復が早いメーカーもあることが読み取れる。不振が最も深刻で回復が最も遅いメーカーはAUOとSharpである。AUOは原価以下の売上を競うのではなく、価格について立場を譲るくらいなら取引を拒否する決断を下したようだ。Q2’23にはTV用LCD価格が上昇しAUOも稼働率を引き上げることができた。Q3’23にはさらに稼働率が上昇し82.5%に到達、Q1’22以来の高水準となった。

メーカー別 TFT LCD生産ライン月次稼働率

AUO同様、Sharpも2022年下半期に稼働率が急落し、2023年に入っても中国系メーカーに遅れを取っている。Sharpの生産能力では、日本の堺市にあるオリジナルの第10世代ラインと中国の広州にある後発の第10.5世代ライン、2つの第10世代以上ラインが大半を占めている。堺ラインはQ3’22からQ1’23までの3四半期にわたり極めて低い稼働率に苦戦、9ヵ月間の稼働率は30%未満だった。堺ラインの稼働率はQ2’23に70%、Q3’23には94%へと急上昇した。DSCCでは第4四半期の堺工場の稼働率が80%に低下すると予測している。

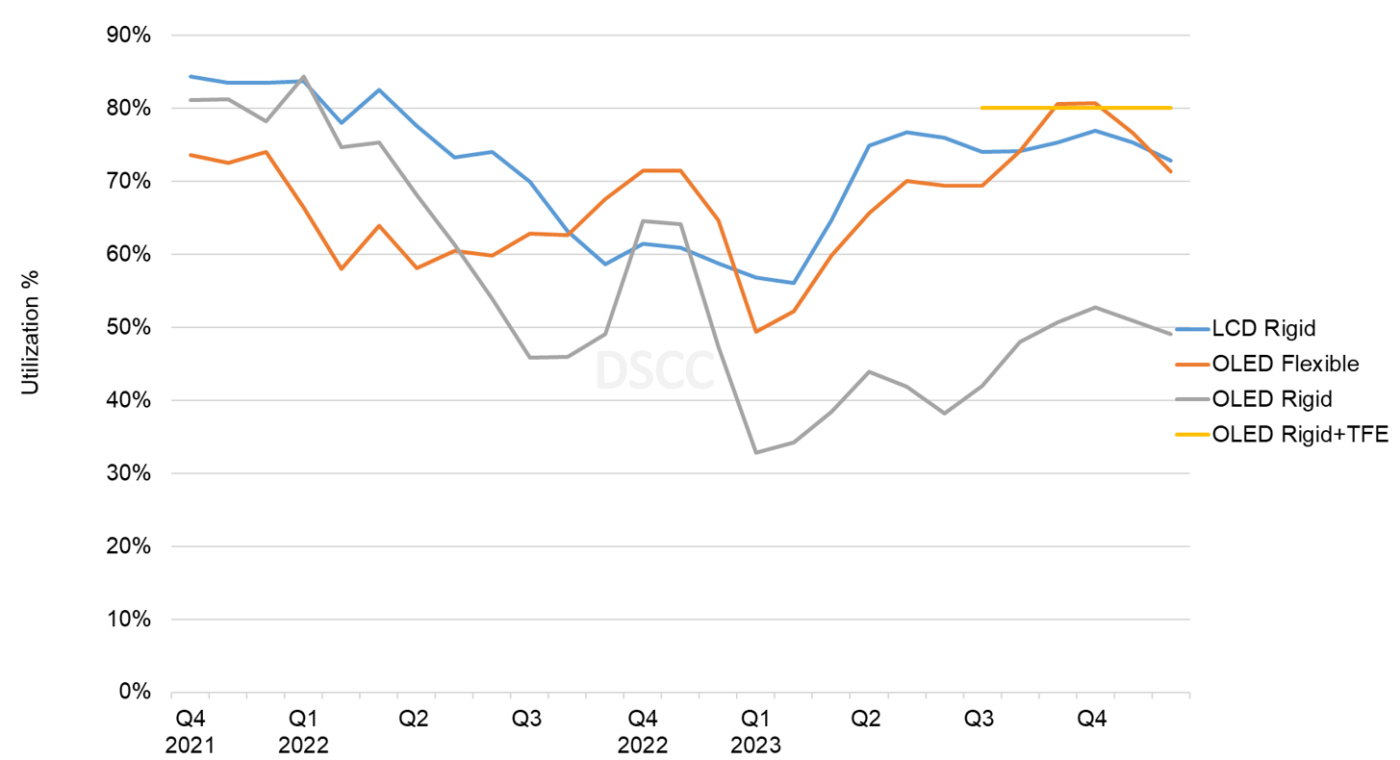

Quarterly All Display Fab Utilization Report はその名称が示す通り、すべてのFPD技術とアプリケーションを対象としている。DSCCではこのほか、OLEDおよびLTPS LCDに焦点を絞った Quarterly OLED and Mobile/IT Fab Utilization Report も発行しており、こちらも最新版が先週リリースとなっている。次のグラフはリジッド型およびフレキシブル型の基板搭載のLTPS LCDおよびOLEDの生産ライン稼働率推移を示している。大型画面カテゴリーではQ3’22からQ4’22に景気低迷が底を打ったのに対し、モバイルITセクターの減速が底を打ったのはQ1’23だった。中国のフレキシブルOLEDとの激しい競争でスマートフォン向けリジッドOLEDは需要が低迷しており、リジッドOLED生産ラインは低水準が続いている。フレキシブルOLEDとLTPS LCDは今年初めから回復しているが、いずれも特に中国で生産能力過剰に悩まされており、稼働率が80%を超えることはほとんどない。DSCCでは、FPD市場全般と同様、いずれのモバイル用途向け生産ラインの稼働率もQ4’23に低下すると予測している。

FPD技術および基板別 TFT生産ライン稼働率

FPD業界はここ10年以上で最悪の低迷に見舞われた後、2023年上半期に回復を始めた。しかし、業界の生産能力はFPD需要をはるかに上回っている状態が続いており、稼働率引き上げを進める業界の動きは、需給バランスが供給過剰に傾くリスクをもたらしている。FPDメーカー各社はそのリスクを認識しており、Q’423はリスクを軽減し「ソフトランディング」を図るための措置を講じている模様だ。

DSCCの Quarterly All Display Fab Utilization Report は、業界のすべてのFPD生産ラインを対象に生産能力、TFT基板投入量、稼働率のデータを月次ベースで提供しており、データはピボットテーブル機能によってFPDメーカー、国、TFT世代、バックプレーン、フロントプレーン、基板タイプのセグメンテーション別に表示できるようになっている。稼働率については、Q1’19以降の実績データと2023年通年の月次予測データを提供している。

出典調査レポート Quarterly All Display Fab Utilization Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。