SID Display Week 2021 聴講記 (1) Applied Materials

UDDI Technical Writer Ph.D. 鵜飼育弘氏の特別寄稿

Display Week 2021は5月17日から5月21日までオンラインで開催された。今年は第58回でシンポジウム、セミナー、展示会及びビジネスコンファレンスなどで、2回目のバーチャルイベントとなった。参加者は過去最大の1万人を超え、登録は9月まで可能である。今年のシンポジウムでは、282件の口頭発表 (そのうち約98件が招待講演) と115件のポスター発表からなる69件の技術セッションが行われた。中国から119件、米国から70件、韓国から65件で、日本からは年々少なくなり残念である。

ここでは、著者が興味を持ったディスプレイの技術動向を、所見を含め数回に分けて報告する。第一報は基調講演からApplied Materialsの講演概要を述べる。

基調講演

基調講演は、例年Display Weekの火曜日の午前中3人の講演者により構成されてきた。今年は、次のように日替わりで5講演が行われた。また、2人の女性講演者も初めてと思われる。

・Monday, May 17: Miriam Daniel, Vice President, Echo and Alexa Devices, Amazon

"Designing an Ambient Customer Experience"

・Tuesday, May 18: JS Choi, CEO and President, Samsung Display Wednesday

"The Metaverse and the Great Future of Display"

・Wednesday, May 19: Stefano Corazza, Vice President, Fellow, Adobe Thursday

"Providing Access to Immersive Storytelling Tools While Waiting for the AR Display Breakthrough"

・Thursday, May 20: Ana Corrales, Chief Operating Officer, Google Devices & Services

・Friday, May 21: Om Nalamasu, Sr. VP, CTO, Applied Materials/President, Applied Ventures, LLC

"The Role of Materials Engineering to Enable the Next Wave of Display Innovations"

Applied Materials講演概要

Applied Materialsは、1967年設立で現在半導体とディスプレイ用製造装置の世界一の企業である。

ディスプレイ技術ロードマップ

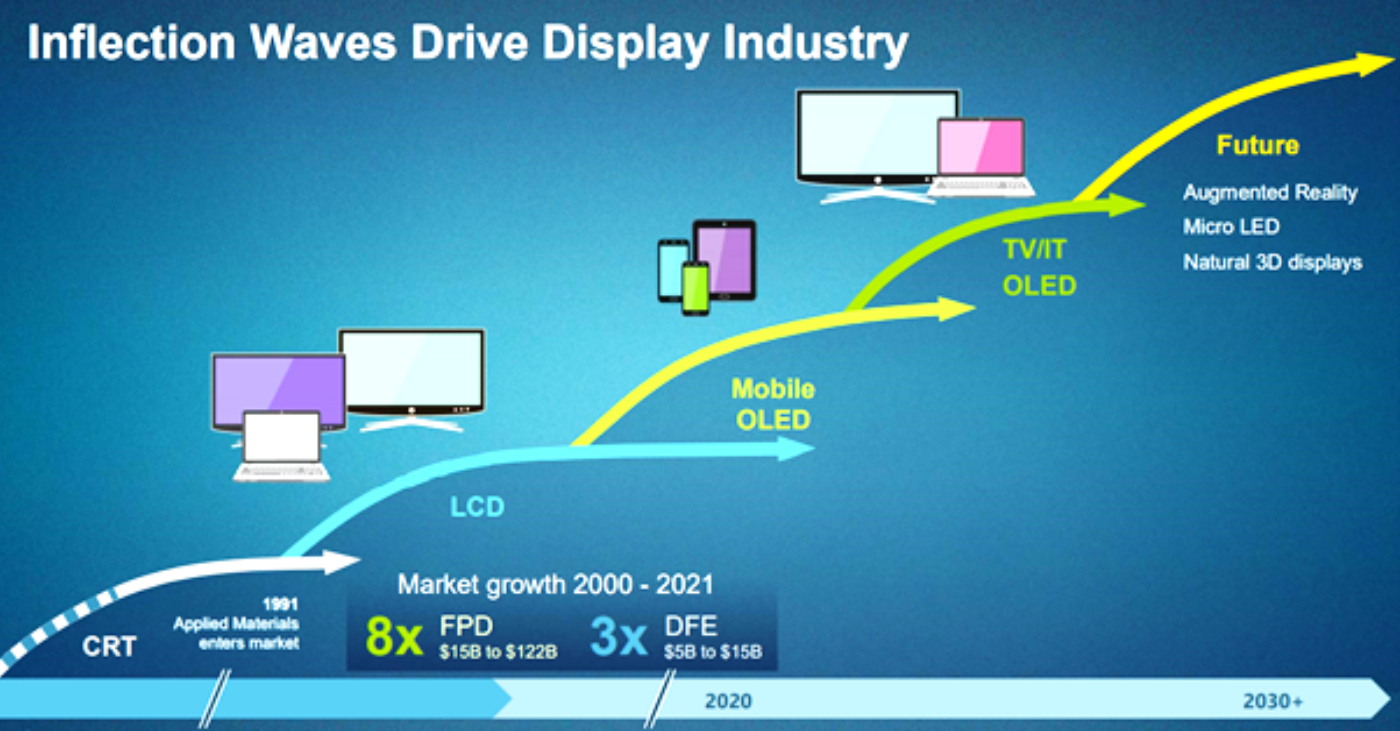

ディスプレイ業界の歴史を通して、ディスプレイ技術の代替の繰り返しパターンが見られる。それぞれの新しいテクノロジーの変化は、おなじみのパターンに従う (図1参照)。2000年から2021年でFPD市場は$15Bから$122Bへ8倍に増加し、Applied Materialsのビジネスは$5Bから$15Bへ3倍増加した。

図1: Inflection Waves Drive Display Industry

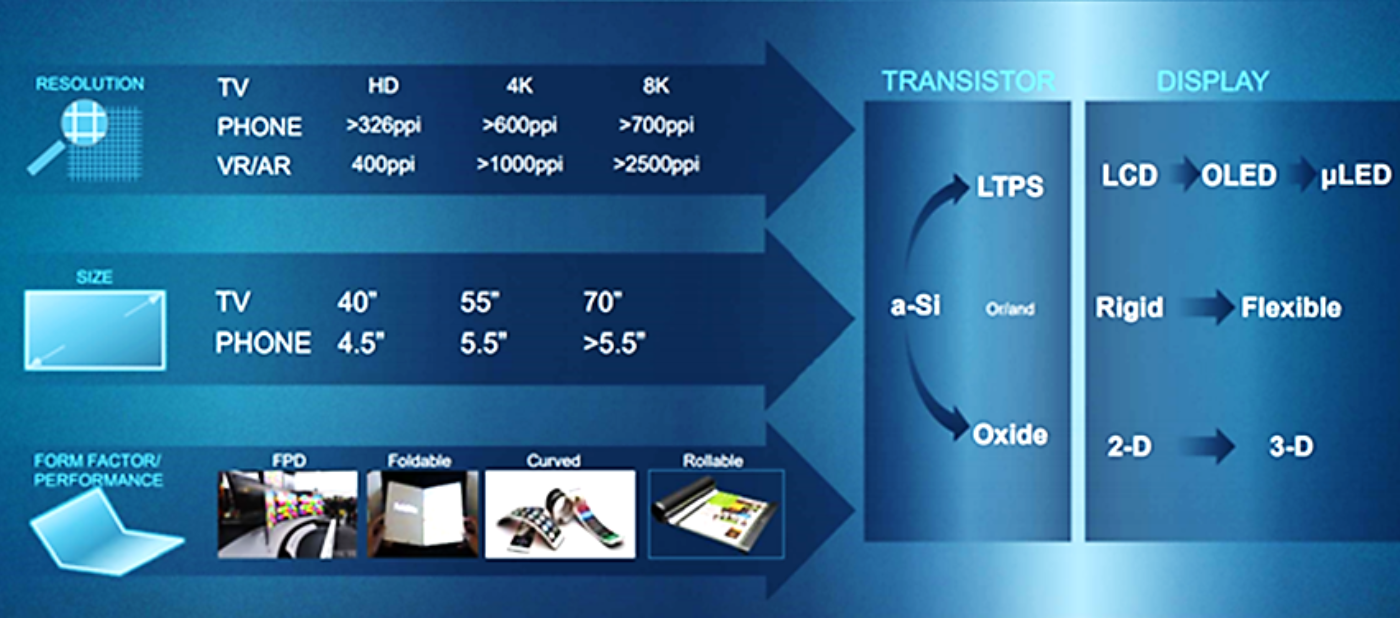

図2にディスプレイ技術ロードマップを示す。ユーザーエクスペリエンス、画質、画面サイズ、フォームファクターが大幅に向上する。バックプレーン (TFT) 技術は、a-SiにLTPS、酸化物半導体へと推移し、ディスプレイは、LCDからOLED、μLEDへと推移する。

図2: Display Technology Roadmap

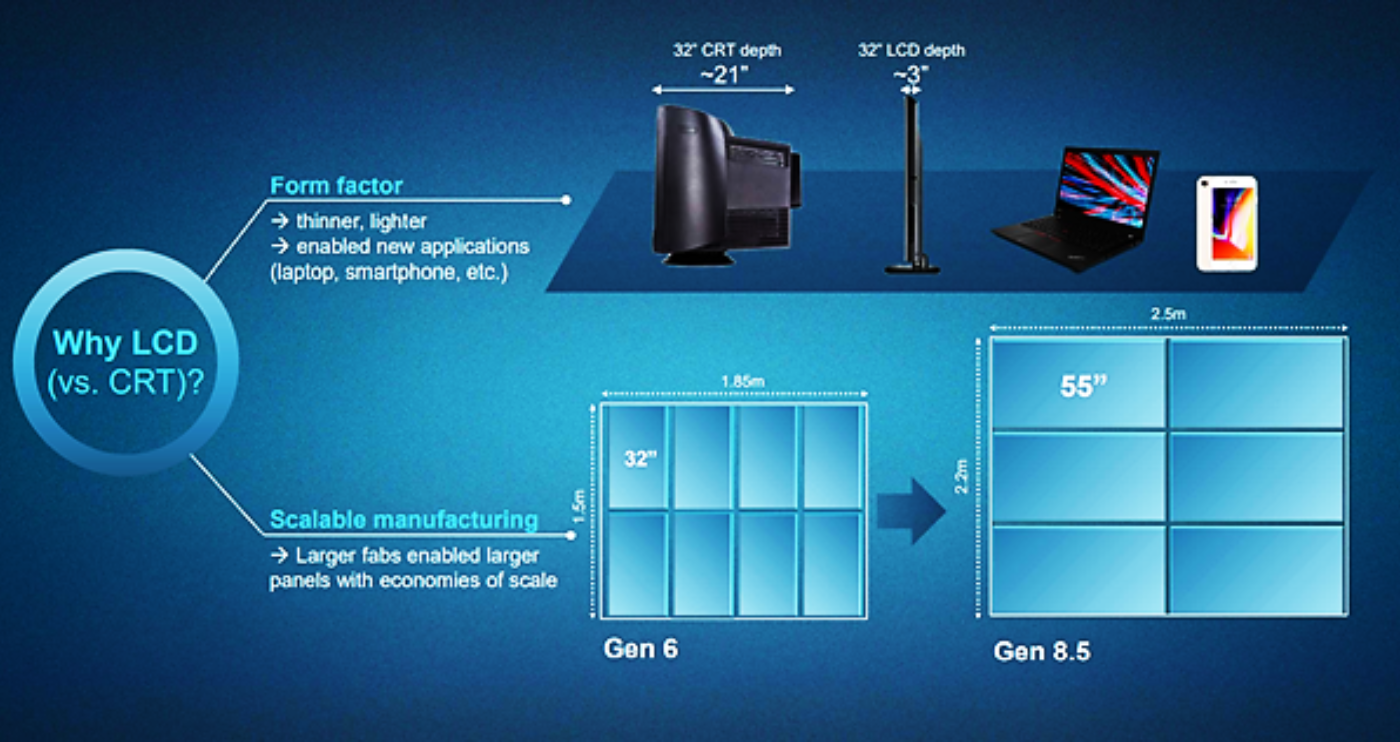

なぜLCD?

図3にCRTとLCDの比較を示す。フォームファクターは、LCDの採用でより薄く、より軽くなり、 有効な新しいアプリケーション (ラップトップ、スマートフォンなど) を創出した。さらに、大規模なファブにより、規模の経済により大きなパネルが可能になった。

図3: Why LCD?

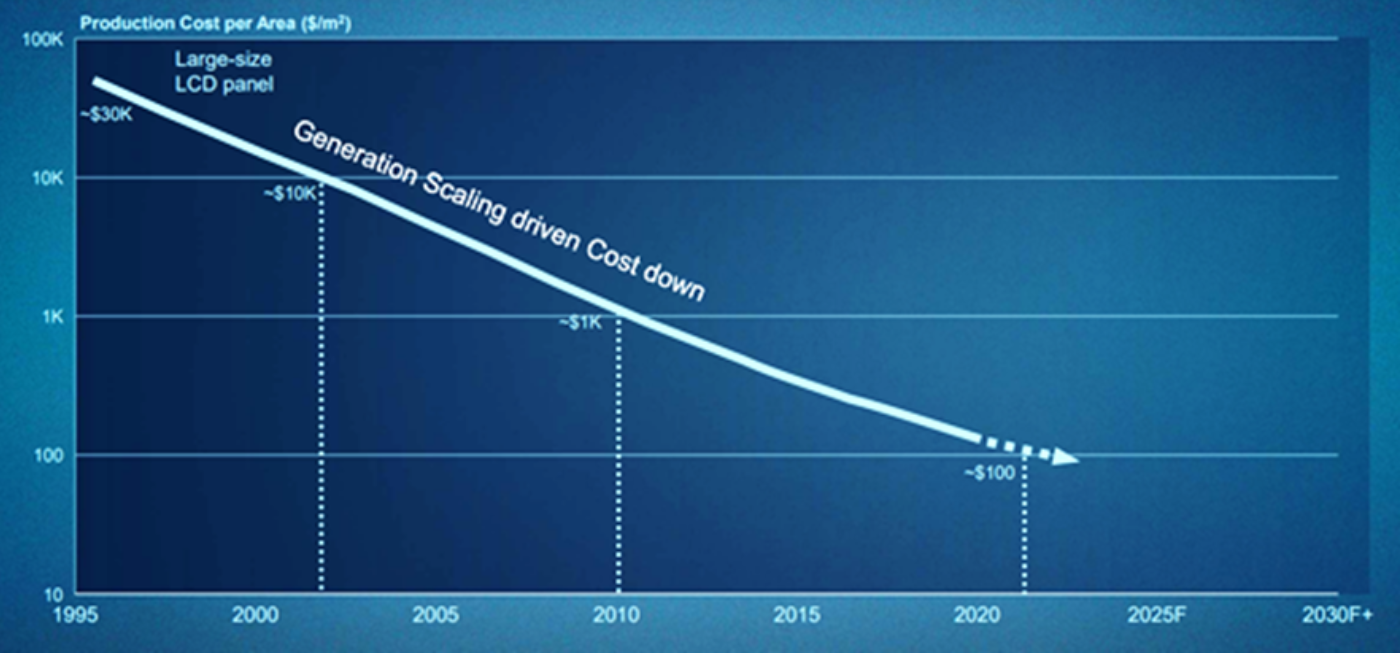

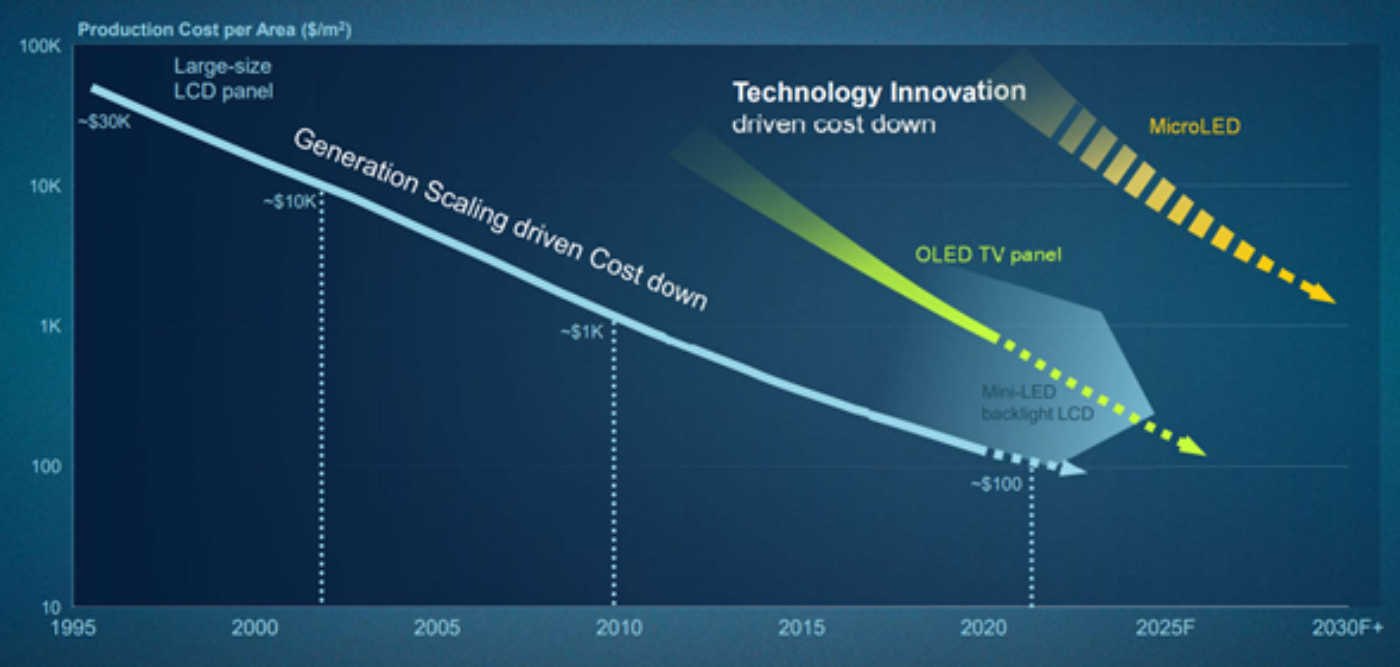

図4に大型LCDのパネルコストの推移を示す。図から新しい技術は、最初はコストが高く、次にコストが下がることがわかる。

図4: New Technologies Higher Cost at First, then Cost Down

なぜOLED (LCDとの比較)?

LCDとOLEDの比較を図5に示す。図からOLEDはLCDに比べ

・フォームファクター: 超薄型、透明、軽量、湾曲、折りたたみ、巻き取り可能、壊れない

・画質:より良いコントラスト、より広い色範囲、より広い視野角

・パフォーマンス: リフレッシュレート (ゲームとVR) で優位である

・消費電力? なお、リフレッシュレートはTFTの移動度に依存する (著者注)

Applied Materialsは課題 (コストと寿命) の解決をお手伝いする。

図5: Why OLED (vs. LCD) ?

コストダウンの推移を図6に示す。LCDの場合は基板サイズ (世代) 規模拡大によるコストダウンであったが、OLED TV用パネルは技術革新によるコストダウンである。

図6: New Technologies Higher Cost at First, then Cost Down

図7にOLEDフロントプレーンの歩留まりの課題を示す。OLEDのフロントプレーンの製造は、「工場の中の工場」と言われるように、蒸発および封止用チャンバーを備えた 1 つのメガシステムである。装置の長さは60-100m以上、プロセスチャンバー数は30以上およびデバイスの層数は10層以上 (成膜とパターニング) である。したがって、OLEDデバイスの生産性改善には革新的な歩留まり管理技術が必要である。チャンバーに基板を投入後の歩留まりは「神のみぞ知る?」 (著者注: 基板検査もリペアも不可能)

図7: OLED Front plane Yield Challenges

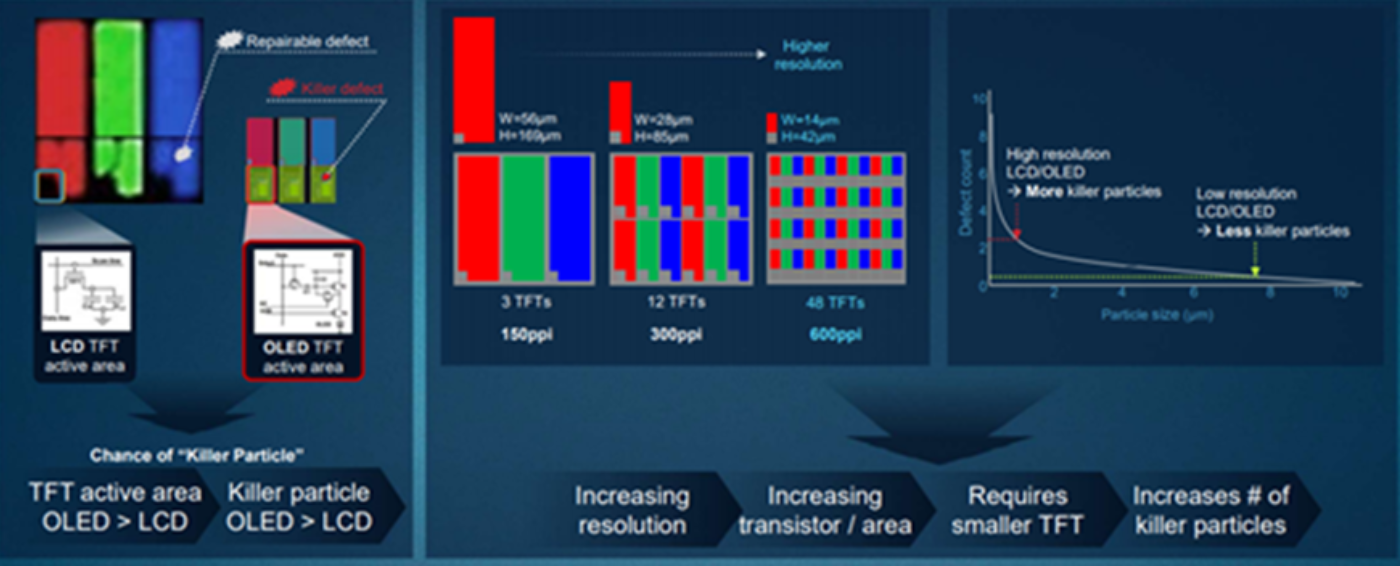

図8にバックプレーンの歩留まりの課題 (パーティクル) について示す。図左に画素部のTFT領域と等価回路を示す。LDDの場合TFTは1個だがOLEDは4個」以上が必要。その結果、TFTのアクティブ領域はLCDに比べOLEDは大きくなり、キラーパーティクルはLCDに比べOLEDは増える。図中央に解像度の増加に伴うTFT領域の増加を示す。したがって、TFTサイズの小型化が要求され、キラーパーティクルの数が増加する。図右にパーティクルサイズと欠陥数を、LCDとOLEDを比較して示す。図から、OLED と高解像度がキラー欠陥を増やすので新しい歩留まり管理手法が必要であることがわかる。この図からいえることは、TFTバックプレーンの歩留まりは、OLEDの技術者がいくら頑張ってもLCDに勝ることは不可能である(著者注)

図8: Backplane Yield Challenges: Particles

酸化物半導体 (MOx) TFT

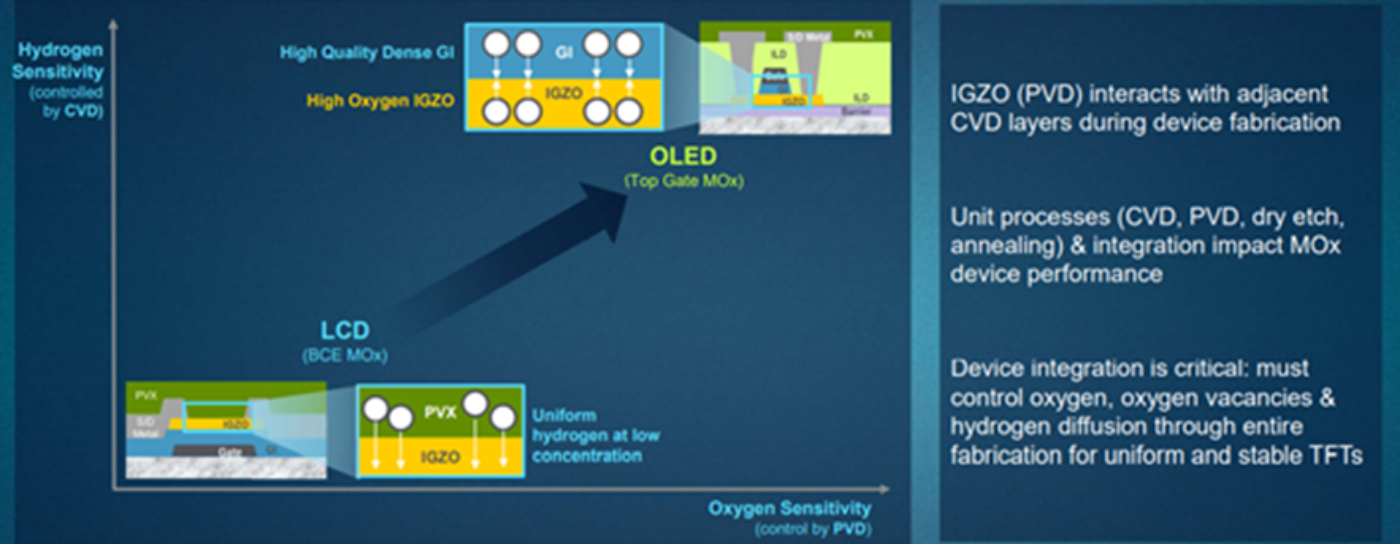

図9に示すように、MOx (高感度 TFT) には統合材料ソリューションが必要である。

PVDによるIGZO膜は、

・デバイス製造中に隣接する CVD 層と相互作用する

・ユニットプロセス (CVD、PVD、ドライエッチング、アニーリング) と統合はMOx デバイスの性能に影響を与える

・デバイスの統合は重要: 均一で安定した TFT の製造全体を通じて、酸素、酸素欠損、水素拡散を制御する必要がある

統合プロセスを活用したApplied Materialsは、困難な MOx デバイス要件を解決し、業界のロードマップを加速する。

図9: MOx: Sensitive TFT Requires Integrated Materials Solutions

新技術

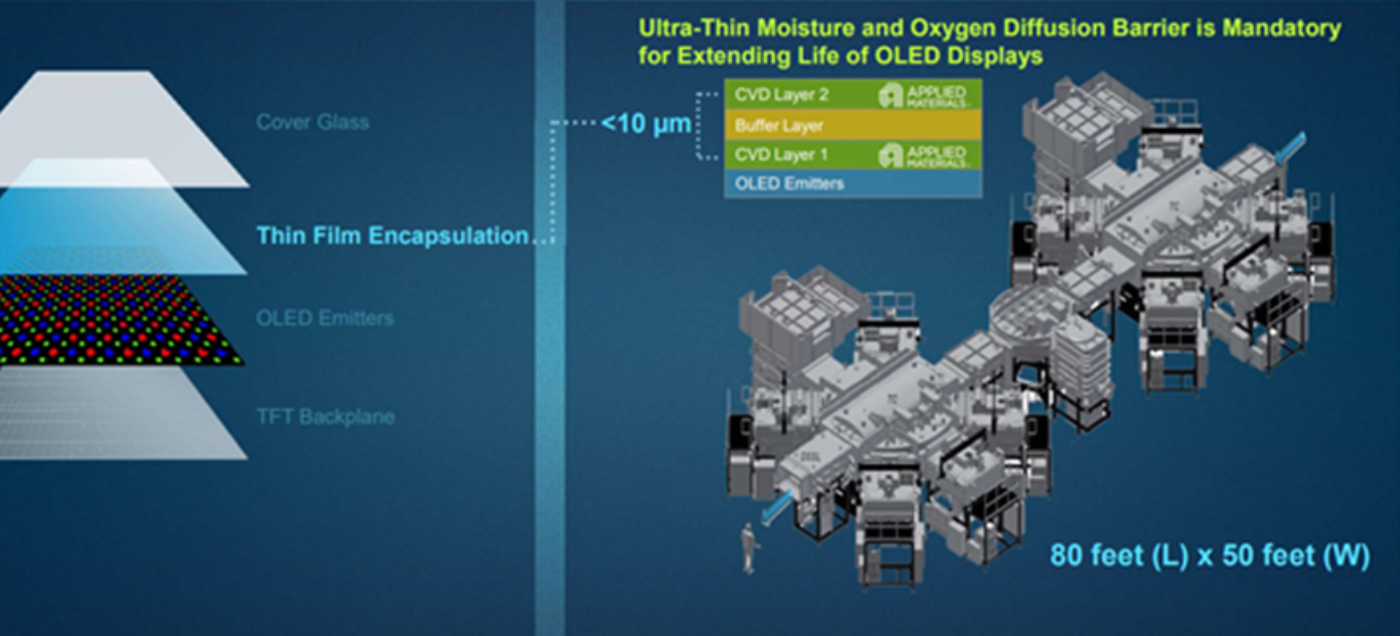

図10にOLEDディスプレイ用の薄膜封止装置を示す。超薄型水分・酸素拡散バリアは、OLEDディスプレイの長寿命化に必須である。図に示す装置は80フィート (長さ) 50フィート (幅) と大型である。マクロスケールツールでマイクロスケールの精度を実現といえる。

図10: Enabling Micro-Scale Precision with Macro-Scale Tools

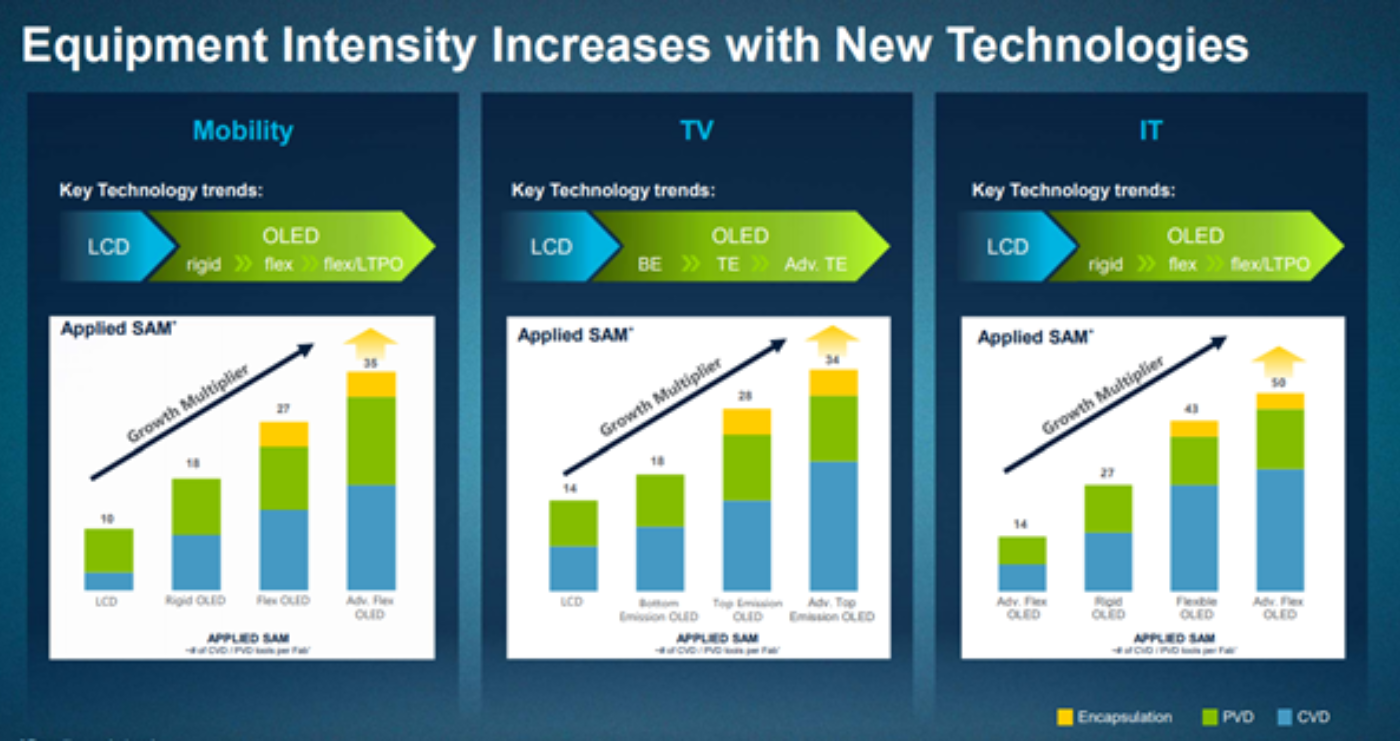

図11に新技術による設備集約度の向上を示す。

(1) モビリティ: LCD->OLED (リジット、フレキシブル、アドヴァンスフレキシブル) の進化に伴ってApplied売り上げは35倍に増加 (図左)

(2) TV: LCD->OLED (ボトムエミッション、トップエミッション、アドバンストップエミッション) の進化に伴ってApplied売り上げは34倍に増加 (図中央)

(3) IT: LCD->リジット、フレキシブルフレキシブル (LTPO) の進化に伴ってApplied売り上げは50 倍に増加 (図右)

図11: Equipment Intensity Increases with New Technologies

OLEDは、マイクロLEDのようなさらに高度なディスプレイまで、今後10年以上続く「OLEDウェーブ」と呼ばれるもので、今後数年間でモバイルだけでなく大型パネルでもLCDを追い抜くと予想している。ディスプレイの今後の動向としては、拡張現実 (Augmented Reality: AR) マイクロLEDおよび自然な3Dディスプレイが注目されている。

図12にApplied Materialsにおける半導体とディスプレイ分野の歩留まり、プロセス/材料、デバイス革新および基板サイズ変更の推移を示す。半導体産業とディスプレイ産業が一体となって好循環を生み出す。

図12: Semiconductor & Display Industries Together Create a Virtuous Growth Cycle

著者所見

FPDの変遷を半導体およびディスプレイの製造装置メーカーの立場で論じた講演。デバイス構造、製造プロセスと歩留まりの議論など、TFT-LCDの歩留まり改善に従事した著者にとっては大変興味深かった。Applied Materialsは、新しい課題を解決するのに特に適した立場にあり、ディスプレイと半導体の深い専門知識を活用して次世代のディスプレイを実現している。現役時代に本社のあるサンタクララやドイツの工場に脚を運んだことは、懐かしい思い出である。

【引用資料】

基調講演はスライドがなかったので、SID2011ビジネスコンファレンスでのMax McDaniel氏講演スライド Enabling Future Display Technologies and the "OLED Wave" を一部転用した。

UDDI Technical Writer

Ph.D. 鵜飼育弘

yasuhiro.ukai@hotmail.co.jp

※ウェブサイト管理者より: 以下の「WRITTEN BY」表記は、システム上の都合により、DSCCウェブサイト編集者の情報となります。