2023-2025年のFPD製造装置市場

出典調査レポート Quarterly Display Capex and Equipment Market Share Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。

この記事は5月30日付 (米国時間) のグローバルブログ 2023 Equipment Spending Outlook Worsens, But Bookings Will Boom on 2024 Rebound をDSCC Japanのスタッフが全文和訳したものです (6月1日 14:30版)。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

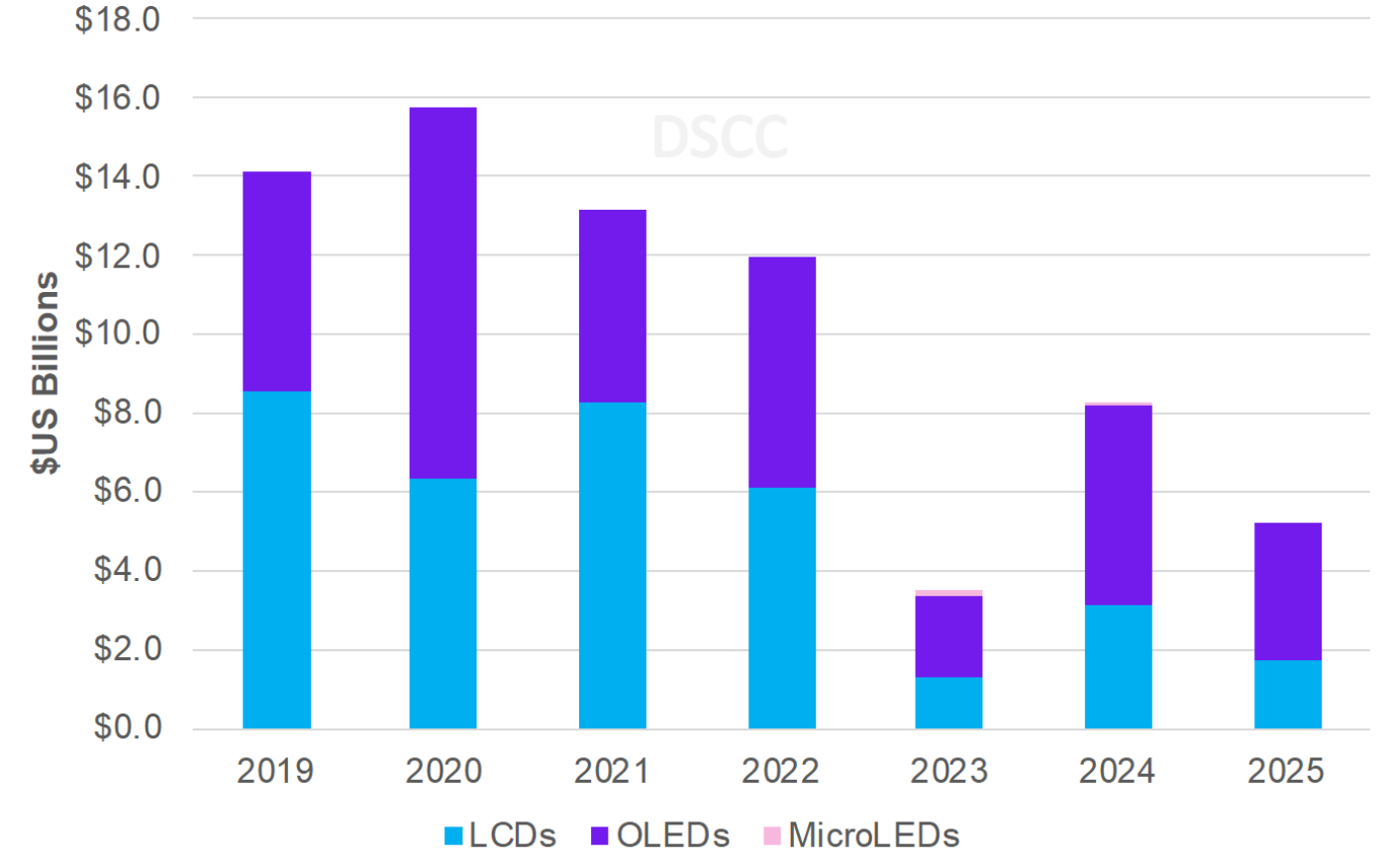

FPD市場環境は依然低迷しており、FPDメーカーは引き続き設備投資を抑えている。FPDメーカーは主にハイエンドのIT (ノートPC、タブレット、モニター) 市場を新規資のターゲットにしているが、同市場では現在需要が大きく減少しているため、設備投資を延期するメーカーが多くなっている。DSCCの Quarterly Display Capex and Equipment Market Share Report 最新版は2020-2026年のFPD製造装置市場を3%下方修正の620億ドルとしており、この期間のOLED投資は8%減、LCDは4%増と予測している。各年の展望は以下の通り。

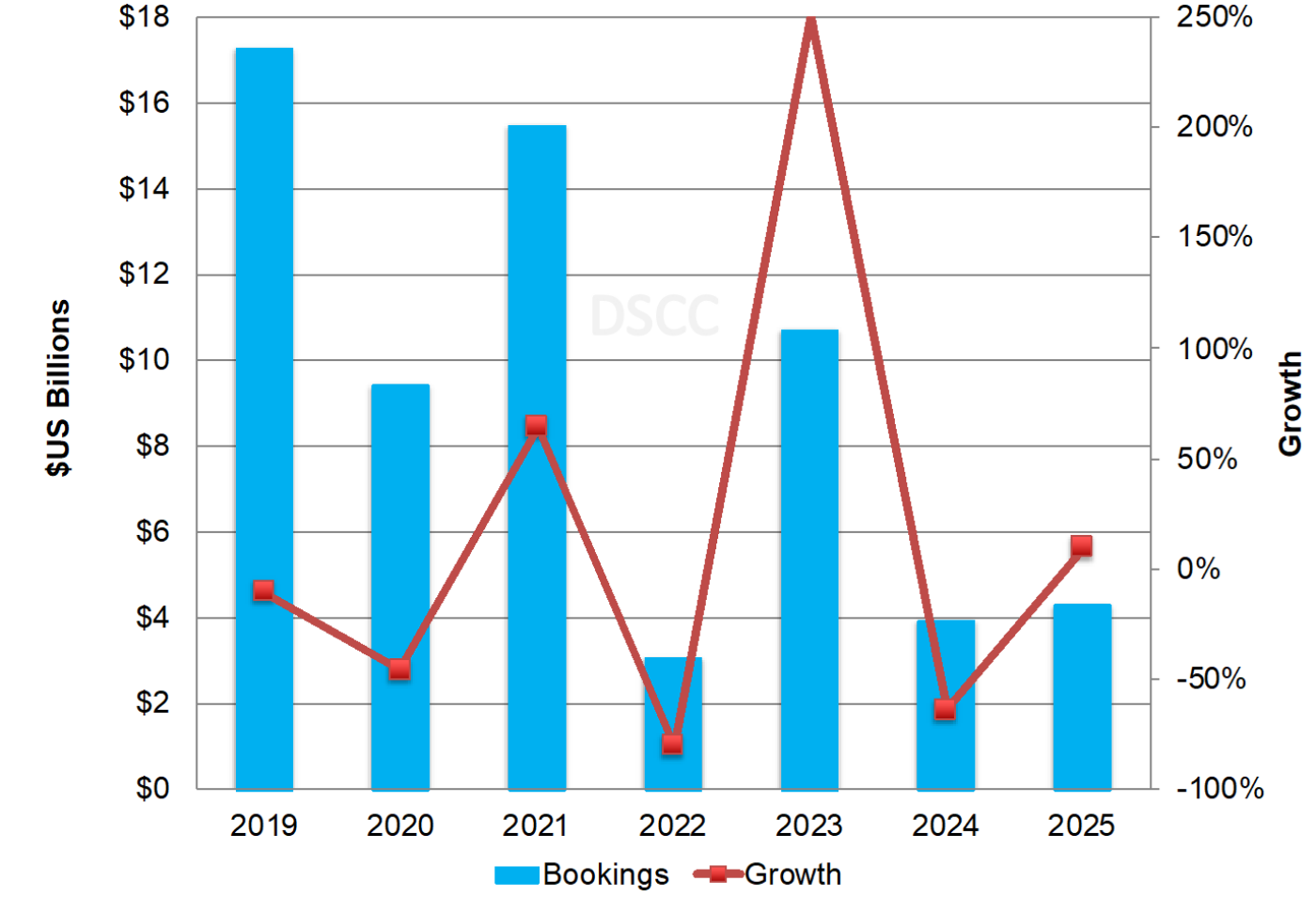

• 2023年: 前回予測から7%引き下げ、現在は70%減のわずか35億ドルにとどまる予測である。コロナ禍の期間中に引き寄せられた需要は今では低迷しており、消費者はTVの値下がりにも反応せず、コロナ禍の期間中とその後に供給が過剰追加されたこともあり、FPD製造装置市場にとっては最悪クラスの年となる。LCD投資は前期予測から15%引き下げ、IT用LCD生産ライン投資の延期により現在は前年比79%減と予測される。OLED投資については、1つの生産ラインで延期があり前期予測から2%引き下げ、現在は前年比65%減と予測される。2023年は受注については良い年になりそうで、OLEDとLCDの新規投資により250%増の110億ドルに到達、ハイエンドIT市場もターゲットになるだろう。

• 2024年: 前回予測から9%引き上げ、現在は前年比132%増の予測である。これはSDCとBOEのIT用OLED投資の一部が2025年から2024年に前倒しになったことが主な要因で、LGDのIT用OLED投資が2025年へ延期される見通しも織り込んでいる。FPDメーカーはOLEDとLCDともにIT市場でシェア獲得が可能と楽観視しており、性能向上とコスト削減の両方を実現できる新規生産ラインの建設を進めている。OLED投資は前年比143%増の50 億ドル、LCD投資は前年比146%増の32億ドルになると予測される。

• 2025年: 前回予測から15%引き下げ、現在は前年比36%減の予測である。前期版からの変更については、SDCとBOEのIT用OLED投資で予想される前倒しに加え、他のOLED投資の延期や中止が要因と考えられる。OLED投資は前期予測から40%引き下げで、現在は前年比31%減の予測である。一方のLCD投資については、インドのVedantaプロジェクトが含まれることで前期予測から335%引き上げとなった。それでもLCD投資は前年比44%減になると予測される。

FPD技術別 製造装置市場 (Display Equipment Spending)

FPD製造装置 受注額 (Display Equipment Bookings)

レポート最新版には以下の内容も掲載されている。

- JDIではeLEAP、VisionoxではViPと呼ばれる新タイプのOLEDプロセスに対する投資情報も収録している。ファインメタルマスキングの代わりにフォトリソグラフィでOLEDをパターン化するサンプルプロセスフローも収録している。両社とも第6世代からスタートするが、将来的には第8.7世代で、設備投資とランニングコストを削減し、FMM廃止や開口率の大幅な向上などによる性能向上を目指すプロセスへの投資が見られるかもしれない。また、よりシンプルな共通マスクVTE ツールを使用できることから、大型1/2 第8.7世代FMM VTEツールを供給する際の制約もなくなる。

- 製造装置メーカー上位25社の2023年最新ランキング:

- Canon/Tokkiが2023年も首位を維持すると見られる。単独ではCanonが第2位、Tokkiが第3位となり、Applied Materials (AMAT) が首位となる。Canon/TokkiとAMATはいずれも2023年にシェアを拡大すると予測される。AMATはeLEAP/ViPプロセス用オープンマスクVTEツール出荷で利益を上げることになるだろう。Nikonは第3位を維持するがシェアは低下、リソグラフィのシェアが43%から40%に低下することがその要因だ。NikonはOLED露光分野でリード、CanonはLCD分野でリードすると予測される。

- TELがULVACを抑えて第5位から第4位に浮上するが、両社ともシェアは低下するとみられる。

- 前年比70%減の市場にありながら成長が見込まれる企業として、新規IJPアプリケーションのKateeva、Liande、Shanghai Shinsee、Shenzhen Sking、SLA獲得のPhilloptics、HYCなどが挙げられる。

- 2023年の上位 25社を地域別に見ると、日本9社、韓国8社、中国6社、米国2社という内訳になる見通しだ。

- 最新の2023年市場シェアについては、70以上の異なる製造装置セグメントのツールセグメント別に出荷数ベースと出荷額ベースで提示、また技術や地域といった項目別に見ることもできる。

- 閉鎖が予想される旧式LCD生産ラインや、今後閉鎖の可能性があるその他の生産ラインの最新一覧

- FPDメーカーの技術ロードマップ、最新のモバイルOLED技術の実装時期および能力に関する最新情報

出典調査レポート Quarterly Display Capex and Equipment Market Share Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。