iPhone向けパネルメーカー勢力図の展望

第32回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

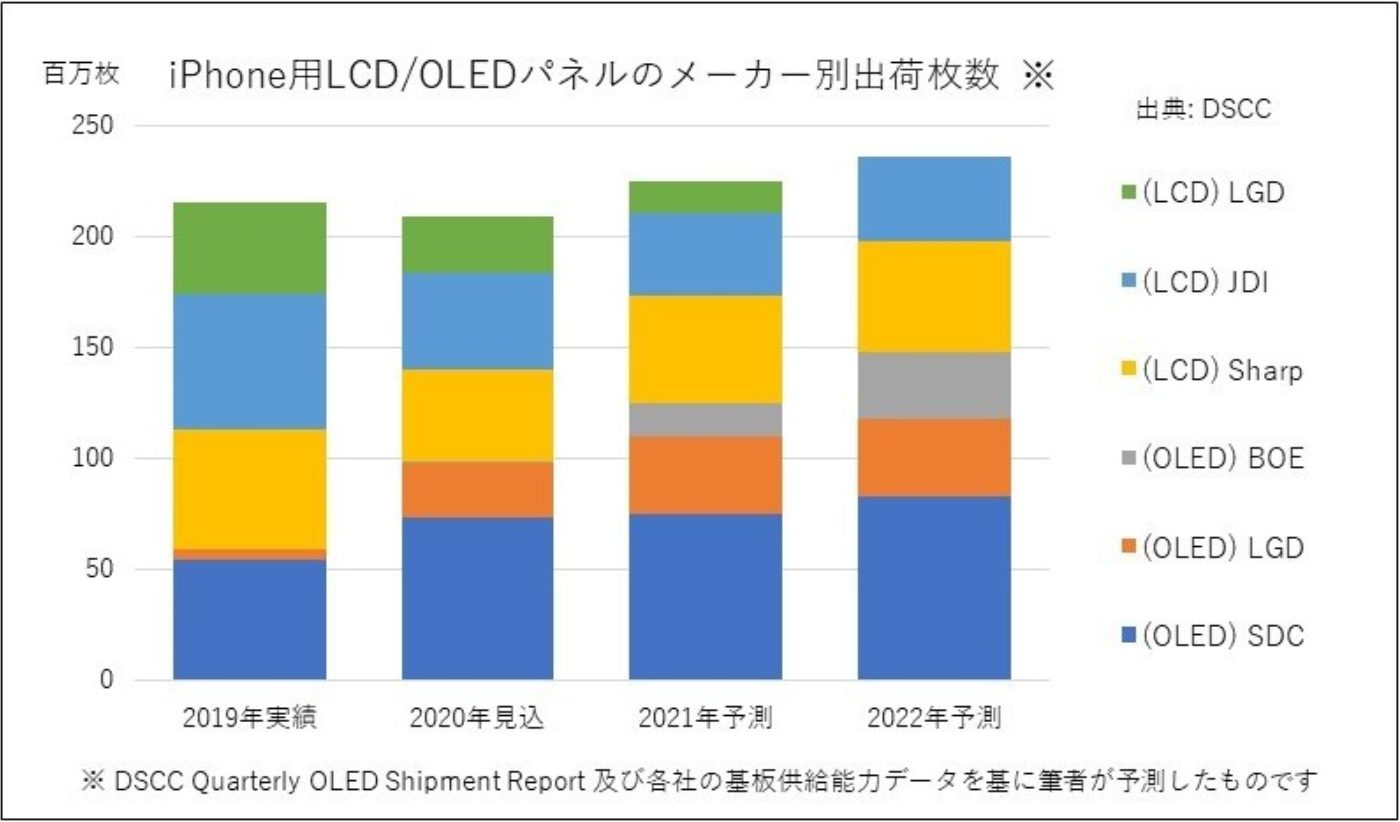

シャープがジャパンディスプレイ (JDI) 白山工場を取得したことで、アップルiPhone向けディスプレイの供給量が変わる。液晶モデル向けについて、シャープは2021年に供給増に転じてその後も量を維持する一方、JDIの減少傾向が見込まれる。

シャープの白山取得を詳述すると、シャープは建屋とクリーンルーム、アップルが主要製造設備をそれぞれJDIから取得した。シャープは6Gで月間2.6万枚のLTPS製造能力を手に入れたことになる。

これに伴い、シャープはこれまで6G亀山第1工場 (K1) で生産していたiPhone用を白山に移管する。シャープは過去4.7インチなど小型サイズの供給が中心だったが、最近は6.1インチの供給を増加させている。これで空くK1の生産能力を数年かけて自動車用、iPhone以外のスマートフォン (スマホ) 用が半々の生産比率となるように埋めていく方針だ。

JDIはiPhone用の供給シェアが下がることになるが、スマホ用の売上構成比を7割から5割に下げていく経営戦略をとっており、これに則った動きといえる。これにより、2021年にはiPhone液晶モデルの供給シェアでシャープがJDIを逆転し、2022年にはシャープが約6割、JDIが約4割になると予想される。

ちなみに、シャープは将来的に白山でマイクロLEDディスプレイの量産も視野に入れているが、この開発・量産化をアップルが資金面で支援するという動きは現在のところない。

その一方で、アップルは2020年以降の新モデルの大部分を有機ELでラインアップする予定だが、有機ELのサプライヤーには中国BOEが参入してくる。認定の取得に手間取っているが、早ければ2020年の新モデル向けに9月末から量産に入り、10-12月期にも供給を始めるという話が出ている。

仮に今回認定が取れなかったとしても、2021年モデルには間に合うとの見方が強く、今後はアップルの望みどおり、有機ELモデルのサプライヤーはサムスンディスプレイ (SDC)、LGディスプレイ (LGD)、BOEの3社になる。BOEはまず成都B7でセル、綿陽B11でモジュールを生産し供給するが、2021年以降は綿陽で集中生産する。

BOEの供給増とLGDの歩留まり向上で、SDCは今後も供給量をそう大きく増やせないが、技術面や歩留まりに依然優位性があるため、有機ELモデルでの供給シェアを高いまま維持できるだろう。

(10月2日 14:00版)

本記事の出典調査レポート

Quarterly OLED Shipment Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。