大手TVブランドの業績比較~第1四半期は利益回復

この記事は5月8日付 (米国時間) のグローバルコラム TV Brand Profits Rebound in Q1 をDSCC Japanのスタッフが全文和訳したものです (5月11日 9:45版)。出典調査レポート Monthly Flagship Smartphone Tracker の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

Q4’22はグローバルブランド上位2社のTV事業セグメントが営業損失を報告するという難しい局面だったが、その両社が先週発表したように、Q1’23に入って利益は回復傾向にある。TV用LCDコストの下落により、市場の低迷にもかかわらず、SamsungとLGのTV事業はQ1’23になって黒字に転じている。

TVブランド上位3社 (Samsung、LG、Sony) の業績が発表され、Q1’23のグローバルTV業界の全体像が見えてきた。第4位のグローバルブランドであるTCLはまだ四半期財務業績を発表していないが、販売台数を記載したプレスリリースを発行している。TVブランド全社の収益については、前年比で大幅な減少となっている。

グローバルブランド上位3社はいずれも自社の事業セグメントの主要部分としてTV事業の業績を発表しているが、各社のセグメント名は多少異なっている。

- Samsungはデジタル家電を含む家電グループの一部であるVisual DisplayセグメントにTVを含めて業績発表を行っている。SamsungではVisual Displayの収益を発表しているが、営業利益については、上位のVD/DAグループとしての発表のみとなっている。

- SonyはEntertainment, Technology & Services (ET&S) 事業セグメントにTVを含めて業績発表を行っている。このセグメントには、オーディオ/ビデオ製品、スチルカメラとビデオカメラ、スマートフォン、その他の電子製品も含まれている。Sonyはこれまでと同様にTV事業の収益と販売台数を開示しているが、営業利益についてはET&Sとしての発表となっている。TVの収益はET&Sの3分の1程度にすぎない。

- LG Electronicsのセグメント名はホーム・エンタテインメント (HE) で、このセグメントにはオーディオ製品も含まれている。過去を振り返ると、LGのHE事業には2019年までIT製品が含まれていた。IT製品は現在、ビジネス・ソリューション・セグメントに属している。2019年にはITが収益と利益の両方でかつてのHE事業セグメントの約20%を占めていた。

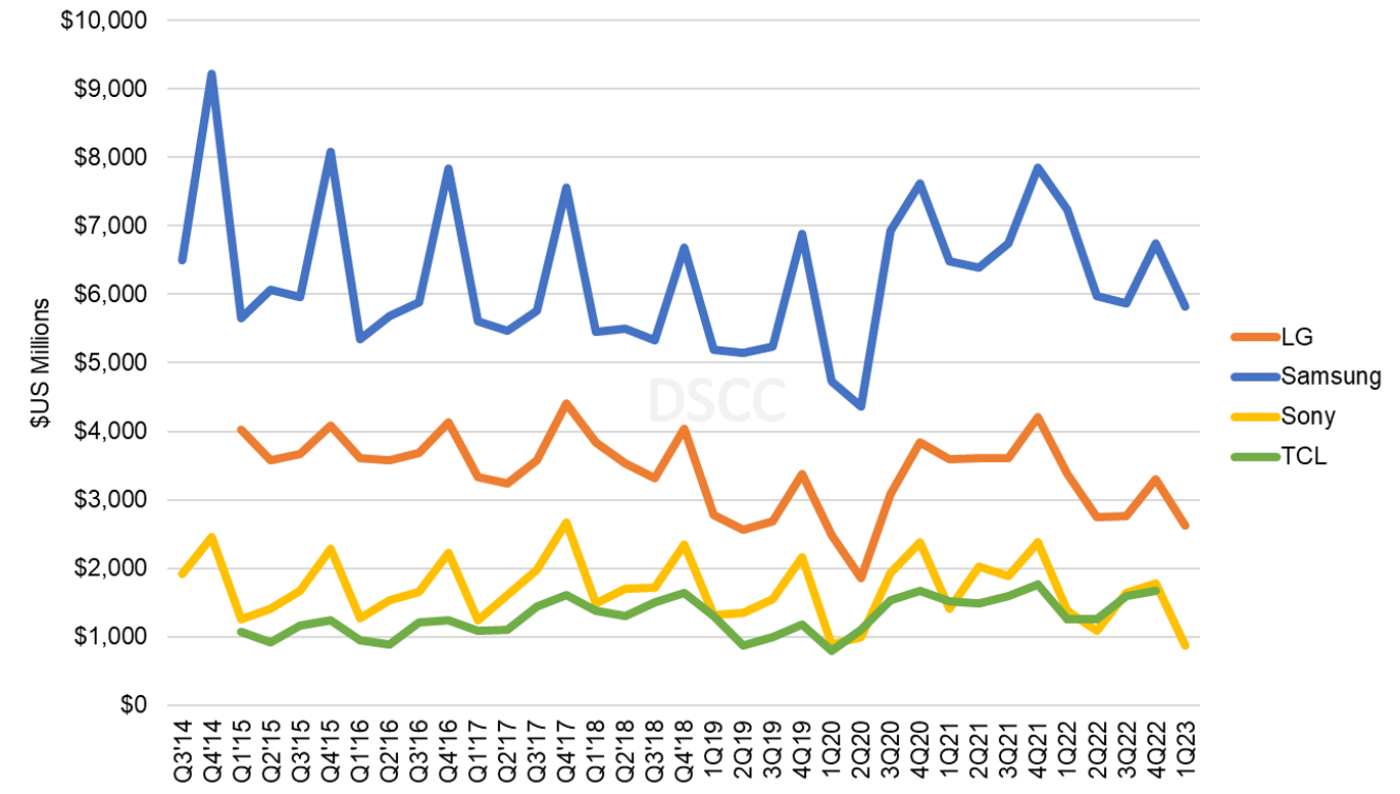

SamsungとLGは韓国ウォンベース、Sonyは日本円ベースで業績発表を行っているが、DSCCでは比較のためいずれも米国ドルに換算している。1つ目のグラフはブランド上位4社のTV事業の四半期収益推移をドルベースで示している。4社のTV事業はいずれも、第4四半期に急増してから第1四半期に減少し、第2四半期から第3四半期にかけて比較的横ばいという、典型的な季節性をある程度示している。TCLの業績は季節性という点で非常に滑らかである。

グローバルブランド上位4社のTV事業収益推移

上位3社の収益は前年比で減少しており、3社の合計収益は前年比22%減少の93億ドルとなった。Samsungの収益は前年比20%減の58億ドル、LGの収益は前年比22%減の26億ドル、Sonyの収益は前年比38%減の8億6500万ドルだった。

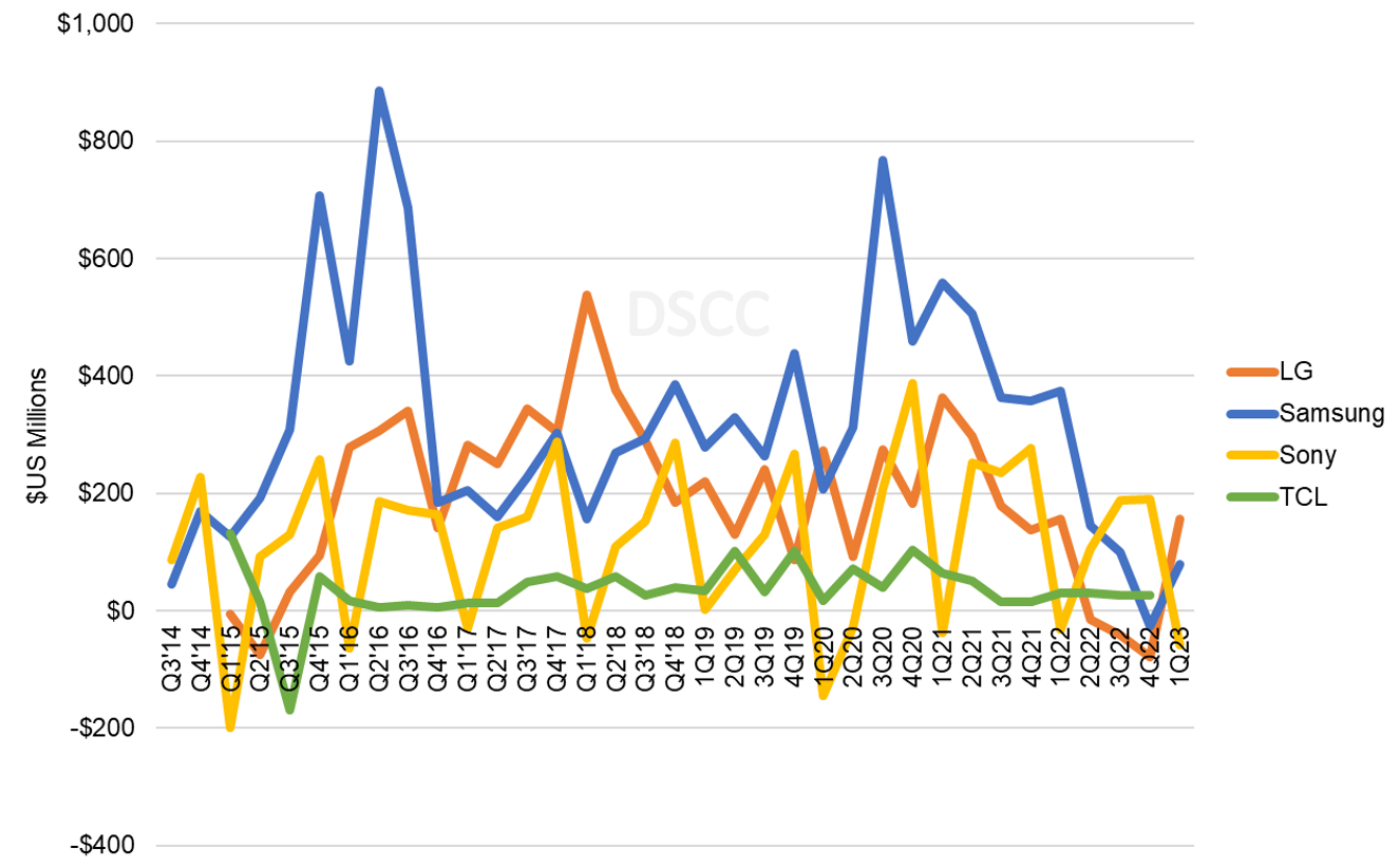

Q4’22にはSonyが営業利益を報告したが、同社のライバルである韓国大手2社はTV部門の営業損失を報告した。次のグラフが示すように、Q1’23にはSonyが損失を計上した一方で韓国の2社は利益を計上したため、結果が反転した。Sonyは会計方針によって毎年第1四半期の業績を常に悪化させており、2023年も例外ではなかった。SonyのET&S事業は第1四半期に5800万ドルの営業損失を計上、営業利益率は-7%だった。これに対し、Q4’22は1億9100万ドルの営業利益を、Q1’22は3300万ドルの営業損失を計上している。通期では (Sonyの2022年度は2023年3月31日終了) 、Sonyの収益は54億ドル、営業利益は4億2800万ドル、営業利益率は8%となっている。

Sonyの利益はTVではなく他の事業からもたらされたのかもしれない。SonyはQ1’23のTV販売台数が前年比で減少したことを報告している。これは収益と利益にマイナスの影響を与えたが、デジタルカメラの販売増加が収益と利益の上乗せとなった。Sonyの発表によるとTV販売は110万、前年比31%減で平均価格は786ドル、Q1’22と比較すると9%減だったという。前年比では下がったが、Sonyの平均販売価格は競合他社よりも大幅に高い状況に変わりはない。

SamsungはQ1’23に黒字にこぎつけたが、かろうじて、である。SamsungのVD/DAセグメントは営業利益率1%、収益58億ドル、営業利益7900万ドルを報告した。Samsungの営業利益は前年比79%減だが、Q4’22の営業損失2600万ドルからは回復している。Sonyの営業利益率が8%だったのに比べ、SamsungのVD/DA事業の過去12ヵ月間の営業利益率はわずか1.2%である。

LGのホーム・エンタテインメント事業は収益性の点で、上位3社のなかで最高の四半期を記録した。2022年末まで3期連続で営業損失を計上した後のQ1’23にLGは反発、営業利益率6%、営業利益1億5700万ドルを報告した。収益が前年比22%減だったにもかかわらず、LGは営業利益を前年比横ばいに維持した。第1四半期の営業利益はQ2’22からQ4’22までの合計営業損失をわずかに上回り、LGのHG部門の過去12ヵ月間の営業利益率は0.2%だった。

グローバルブランド上位4社のTV部門営業利益推移

3社はいずれもTV用LCD価格下落の恩恵を受けているが、LCD価格の下落よりも収益の減少のほうが圧倒的だ。Q1’23にはTV用LCD価格が前年比で平均25%下落している。しかし、その恩恵の多くはTV価格下落のせいで失われた。グローバル価格のデータは手元にないが、米国でのTVのインフレ率は-14.4%だった。

Q2’23と2023年下半期に向けて、3社はいずれも慎重姿勢を示している。LGは世界経済の減速に対する懸念からTV市場が引き続き低迷すると予想しており、Q2’23のLCD価格上昇が収益性に悪影響を与える可能性があるとの懸念を表明している。Samsungでは前年比の数値は引き続きマイナスになると予想しているが、マイナス成長は減速する見通しだと述べている。Samsungは下半期に例年の季節性による回復を期待している。Sonyは2023年度 (2024年3月31日終了) の販売台数減少を予想しているが、物流やその他コストの削減により、営業利益の改善を見込んでいる。

TCLは第1四半期の財務業績を発表していないが、Q1’23の販売台数を含んだ声明を発行している。TCLは第1四半期に555万台のTVを出荷、前年比14%増で、中国での出荷が前年比11%増、国外出荷が前年比15%増となっている。欧米市場が停滞している間に中国市場はいくらか前向きな兆しを示しており、TCLは2023年にTV収益でSonyを抜いて第3位に浮上する可能性がある。

上位のグローバルTVメーカーはパンデミックによるシャットダウン期間中、TV用LCD価格が高騰したにもかかわらず高価格のプレミアムTVの販売が堅調に推移し、力強い成長を示した。世界がポストコロナ段階に向けて移行するにしたがってこの需要原動力は反転し、LCD価格の下落も収益性を維持するのに十分なものではない。先進国での需要は引き続き低調が予想されるため、TVメーカー各社は今後長期間にわたって収益性の低下に直面することになるだろう。