Q1’23のOLED出荷速報&Q2'23の市況見通し~OLED調査レポート「速報版」より

この記事は5月15日付 (米国時間) のグローバルコラム OLED Panel Shipments Decreased 19% Y/Y in Q1’23 on Double Digit Declines for Smartphones and TVs をDSCC Japanのスタッフが全文和訳したものです (5月18日 15:45版)。出典調査レポート Quarterly OLED Shipment Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

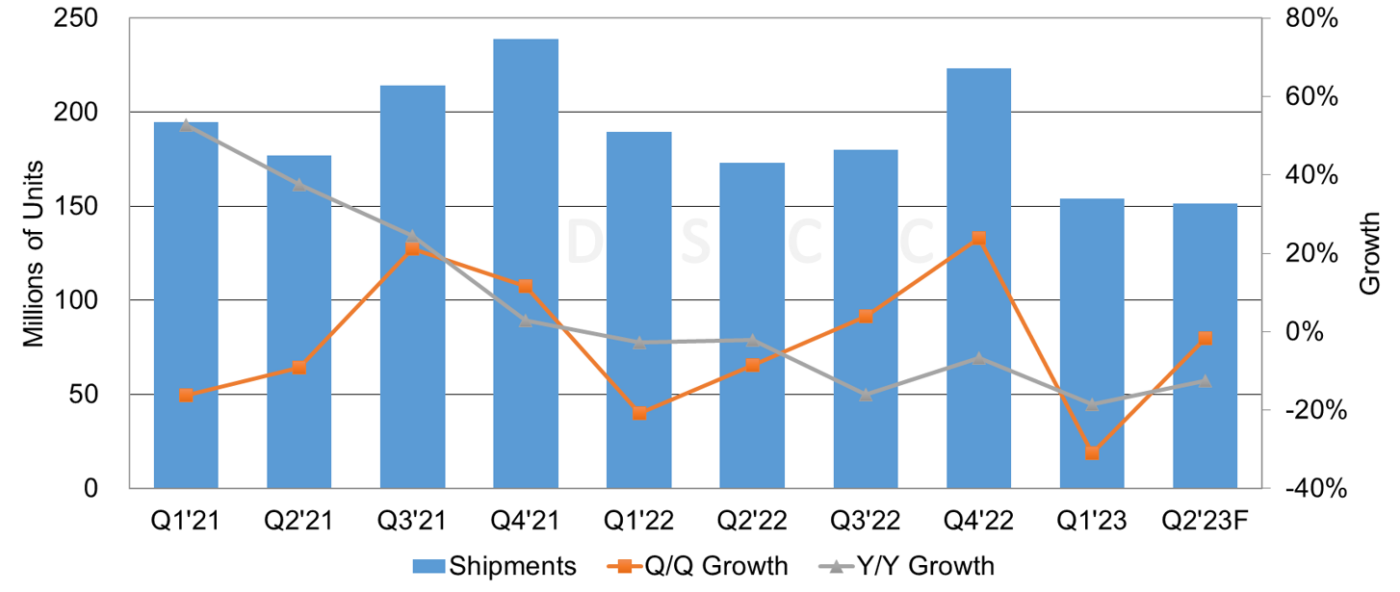

DSCCが発刊した Quarterly OLED Shipment Report の「速報版」によると、Q1’23のOLED出荷数は前期比31%減、前年比19%減の1億5400万枚となった。

主な用途のQ1’23 OLED出荷数は以下の通り。

- スマートフォン用OLED出荷数は前期比29%減、前年比12%減だった。

- TV用OLED出荷数は前期比57%減、前年比36%減だった。

Q2’23のOLED出荷数は、例年の季節変動トレンドと継続するマクロ経済の逆風により、前期比2%減、前年比12%減の1億5200万枚になると予測されている。スマートフォン用OLED出荷数は前期比7%減、前年比9%減、TV用OLEDは前年比30%減、その他のカテゴリーも2桁減になると見られている。

OLED出荷数および前年比成長率推移

OLED用途別ではQ1’23もスマートフォン用が最も多く、数量シェアは84%でQ4’22の82%から上昇した。

Appleは前期比38%減で、iPhone 14シリーズおよびiPhone 13シリーズが前期比43%減、iPhone 14 Plusが前期比57%減、iPhone 14 Pro Maxが前期比49%減となっている。Samsungは前期比33%増で、S23シリーズが前期比196%増、S23 Ultraが前期比192%増だった。

Q2’23もスマートフォン用が数量シェア80%を維持する見通しで、その要因として、例年販売が低迷するシーズンであること、他カテゴリーからの需要が弱体化すること、ブランド各社がフレキシブル型およびフォルダブル型OLED搭載スマートフォンの販売促進に注力すること、などが挙げられる。

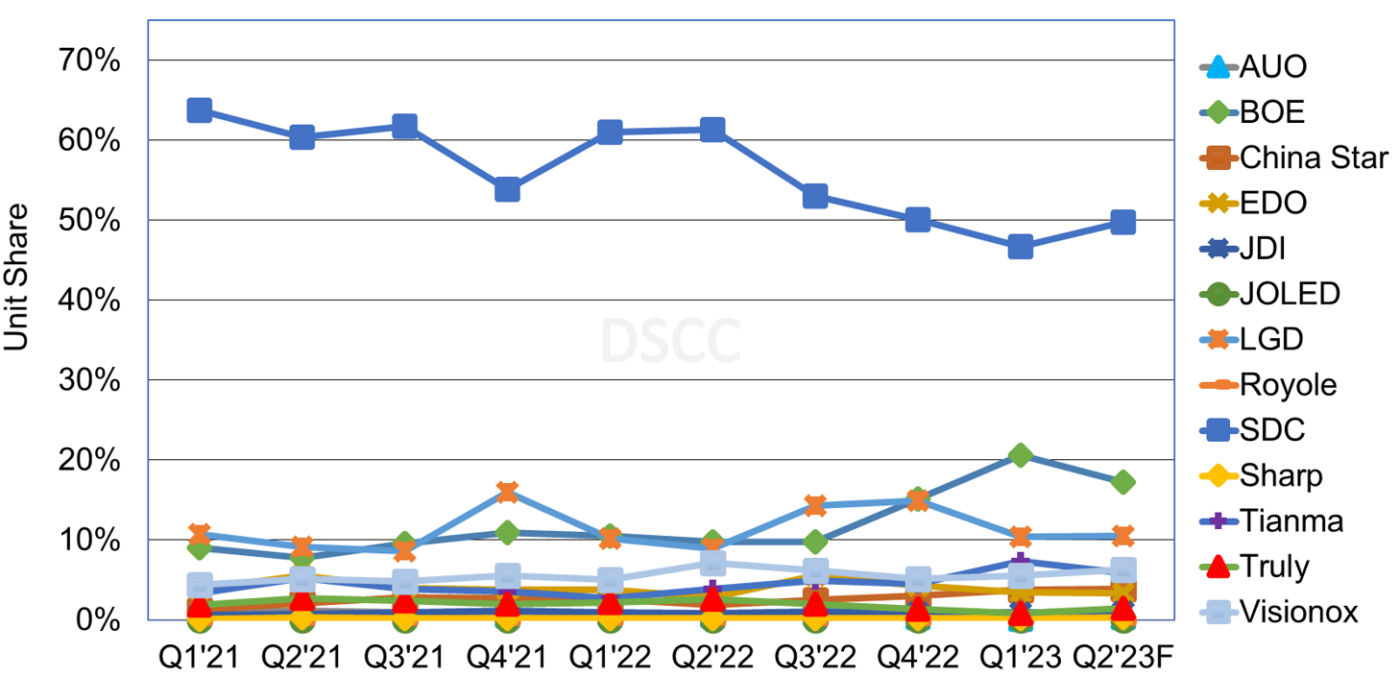

SDCは依然としてOLED出荷数首位を維持しているが、BOE、China Star、Tianmaの成長により、SDCのシェアはQ4’22の50%からQ1’23には47%に低下している。SDCではスマートフォン用OLED出荷数が前期比で37%減少しており、Apple、Oppoなどで大幅な減少が見られた。LGDではスマートフォン用OLED出荷数が前期比38%減、iPhone 14が前期比72%減となっている。BOEではスマートフォン用OLEDが前期比4%減となっているが、Appleは前期比6%増、Samsungは前期比で3桁成長を記録した。

Q2’23の見通しについては、SDCがモニター用とタブレット用の2桁成長に支えられて数量シェア50%で引き続きリードすると予測される。BOEについては、市場全体が小規模であること、OLEDスマートフォンの前期比減少などで出荷数が前期比18%減となることにより、数量シェアがQ1’23の21%から17%に低下する見通しである。LGDについては、OLEDスマートフォンが前期比27%減、OLEDモニターが前期比45%増となることで出荷数は前期比で横ばい、数量シェアはQ1’23の10%から11%に上昇すると見られる。

FPDメーカー別 OLED出荷数推移

OLEDの出荷数、出荷額、出荷面積、FPDメーカー別シェア、フォームファクター別シェア、ブランド別シェアなどに関するDSCCの長期予測は来月発表予定です。詳細は お問い合わせ窓口 までお問い合わせください。