“巣ごもり特需”で急上昇するLCDライン稼働の行く末は?

DSCC田村喜男の視点

当社の Quarterly Display Fab Utilization Report は、全てのLCDとOLED生産ラインを対象に、稼働率、実際の基板投入量、基板投入能力などの調査データを、メーカー別・ライン別に提供している。当レポートにおける分析ポイントは、過去実績・当月見込みのみならず、向こう2四半期のライン別の見通しを、生産計画と需要見通しの両サイドからの思慮深い需給分析により予測していることである。

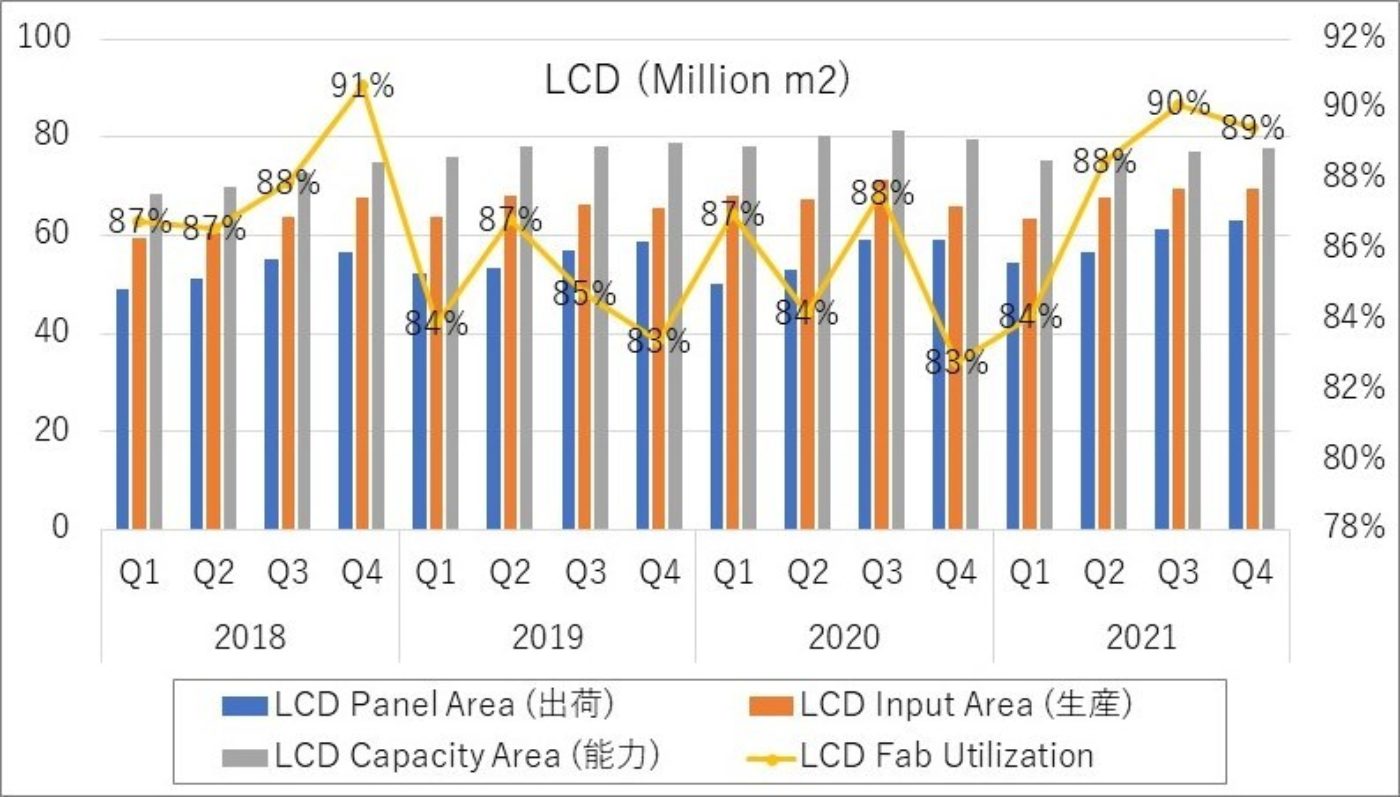

先に結論を述べる。想定を大きく上回る大型FPD製品の巣ごもり特需により、2020年全体のLCD需要面積は、前回 (4月) 予測の前年比-7%に対して今回予測は横ばいとなり、同生産面積は+3%と2週間分の過剰生産で年末を終える。対して、2021年の同需要面積は4月予測の+11%に対して今回予測は+6%、同生産面積は2020年末の過剰在庫を解消すべく前年比-1%を見込む。その結果、LCDライン稼働率は、2020年85%→2021年88%となり、2020年の過剰生産により2021年は従来の供給不足から一転、Q1’21の生産調整後Q2’21以降はバランスレベルの88-90%稼働を予測する結果となった。1) パネルメーカーとしてCOVID-19環境下の需要動向を読みにくい、2) 前回予測では、2021年は韓国減産によりWW供給能力減少→供給不足の予想であった。これら2つの観点から、Q4’20は小幅の生産調整にとどまり、過剰生産となる。LCD生産面積は、2020年が前年比+3% (前回は-5%)、2021年が同-1% (前回は+7%) という大胆な予測修正を示すことになった。

上記解説の背景・ポイントは下記の通りである。

1) 巣ごもり特需により、大型FPD製品需要がQ2’20に急増→2020年の前年成長率 (パネル数量ベース) は、TV:-5%、ノートPC:+9%、タブレット:+11%、モニター:+4%となる。

2) その結果、第7世代以上のLCD生産ライン稼働率が、2020年5月から7月にかけて83%から91%に急上昇。

3) 2020年9月頃までは高水準の稼働率が継続しそうであるが、巣ごもり特需はいつまで継続するか?“特需”という点ではQ3’20まで継続し、Q4’20からは通常需要に戻るとみている。

4) COVID-19の世界感染者は増加傾向が続いているが、特に北米、中南米、インド・南アジア、南アフリカで増加している。北米以外の新興国では、大型FPD製品需要が前年比で大きく減少している。一方、中国・欧米諸国では同需要が回復傾向である。しかし米国などでロックダウンが再び本格化すれば、同需要は再度減少に向かう可能性もある。COVID-19下での各種需要は、依然として不透明要因がある。今後、大型FPD製品の需要予測が今回予測より下振れる場合は、Q4’20における生産と稼働率予測も下振れる可能性がある。

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。