国内お問い合わせ窓口

info@displaysupplychain.co.jp

FOR IMMEDIATE RELEASE: 05/13/2024

スマートフォン用フレキシブルOLEDの現在地

DSCC アジア代表・田村喜男DSCC Japan (東京) -

出典調査レポート Quarterly OLED Shipment Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

第74回 DSCC田村喜男のFPD直球解説 (電子デバイス産業新聞)

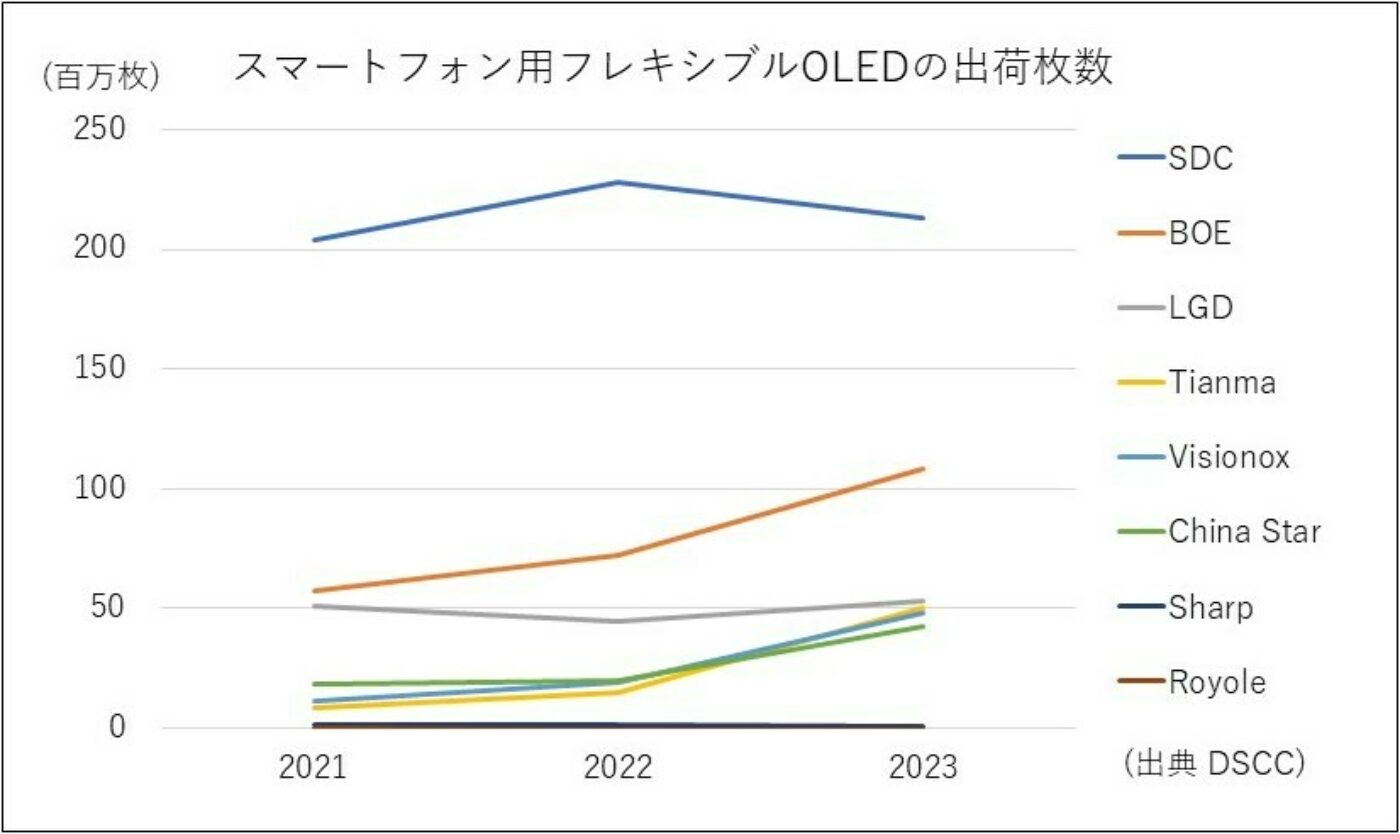

2023年のスマートフォン用フレキシブルOLEDの出荷枚数は前年比29%増の約5.2億枚と大きく伸びた。スマホの販売自体は世界的に低迷したが、中国メーカーからのパネル出荷が増加し、LCDからの置き換えがさらに進んだことが寄与した。

近年は、中国スマホブランドが中国製パネルを搭載する流れが顕著になった。大手中国ブランドは2023年でおよそ9割のパネルを中国勢から調達しており、これが中国勢の出荷を押し上げている。2023年は、BOE、CSOT、Tianma、Visionoxいずれも前年から出荷を大きく伸ばした。

一方で、Samsung Display (SDC)、LG Display (LGD) の韓国2社は、中国ブランドへの出荷がほとんど伸びなくなり、結果としてAppleへの依存度が高くなってきている。

BOEは、Apple向けに加えて、OPPOとVivo向けが大きく伸びた。CSOTはXiaomiへの供給拡大に成功。TianmaはOPPとXiaomi、VisionoxはHuaweiとHonor向けがそれぞれ顕著に伸びており、パネル各社はスマホブランドごとにすみ分けながら出荷を拡大した。

また、こうした中国勢4社の出荷拡大に伴って、いわゆるホワイトボックス市場 (新興&ノンブランド向け+一部の修理用パネルなど) 向けにも出荷が拡大し市場が確立されたことも、2023年の特徴的な動きとして挙げられる。

ちなみに、中国ブランドへの出荷増が見込みづらくなった韓国2社だが、SDCはAppleへの供給シェアを高いレベルで維持し、パネルメーカー内で唯一、高い利益を上げていた。LGDも2023年第4四半期にはこのApple向けで黒字を確保した。

要するに、スマホ用フレキシブルOLED市場は、ハイエンド領域で収益を得る企業 (SDC) と、汎用パネルでしのぎを削る中国メーカーという二極化構造がより明確化したといえる。

2023年ほどの伸びは見込みづらいが、24年もスマホ用フレキシブルOLEDの出荷は約9%の増加が見込まれる。中国ブランドではHuaweiの復活が見込まれており、これがBOEやVisionoxの出荷増につながりそうだ。

ただし、中国パネルメーカーがスマホ用フレキシブルOLEDを黒字化するにはほど遠い。2024年は年初から価格是正による値戻しが起き、下期の値上げも含めて24年間で10%程度の是正が期待できるが、それでも大きな赤字幅を改善できる程度にとどまる。出荷増で工場稼働率は80%前後にまで回復し、補助金を活用した追加投資の噂も出てきてはいるが、収益のブレイクイーブンにはまだまだ遠いというのが、中国スマホ用フレキシブルOLED市場の実態である。

About Counterpoint

https://www.displaysupplychain.co.jp/about

[一般のお客様:本記事の出典調査レポートのお引き合い]

上記「国内お問い合わせ窓口」にて承ります。会社名・部署名・お名前、および対象レポート名またはブログタイトルをお書き添えの上、メール送信をお願い申し上げます。和文概要資料、商品サンプル、国内販売価格を返信させていただきます。

[報道関係者様:本記事の日本語解説&データ入手のご要望]

上記「国内お問い合わせ窓口」にて承ります。媒体名・お名前・ご要望内容、および必要回答日時をお書き添えの上、メール送信をお願い申し上げます。記者様の締切時刻までに、国内アナリストが最大限・迅速にサポートさせていただきます。