国内お問い合わせ窓口

info@displaysupplychain.co.jp

FOR IMMEDIATE RELEASE: 01/04/2022

2022年FPD市況の注目点

DSCC アジア代表・田村喜男DSCC Japan (東京) -

第46回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

明けましておめでとうございます。今年もよろしくお願い申し上げます。

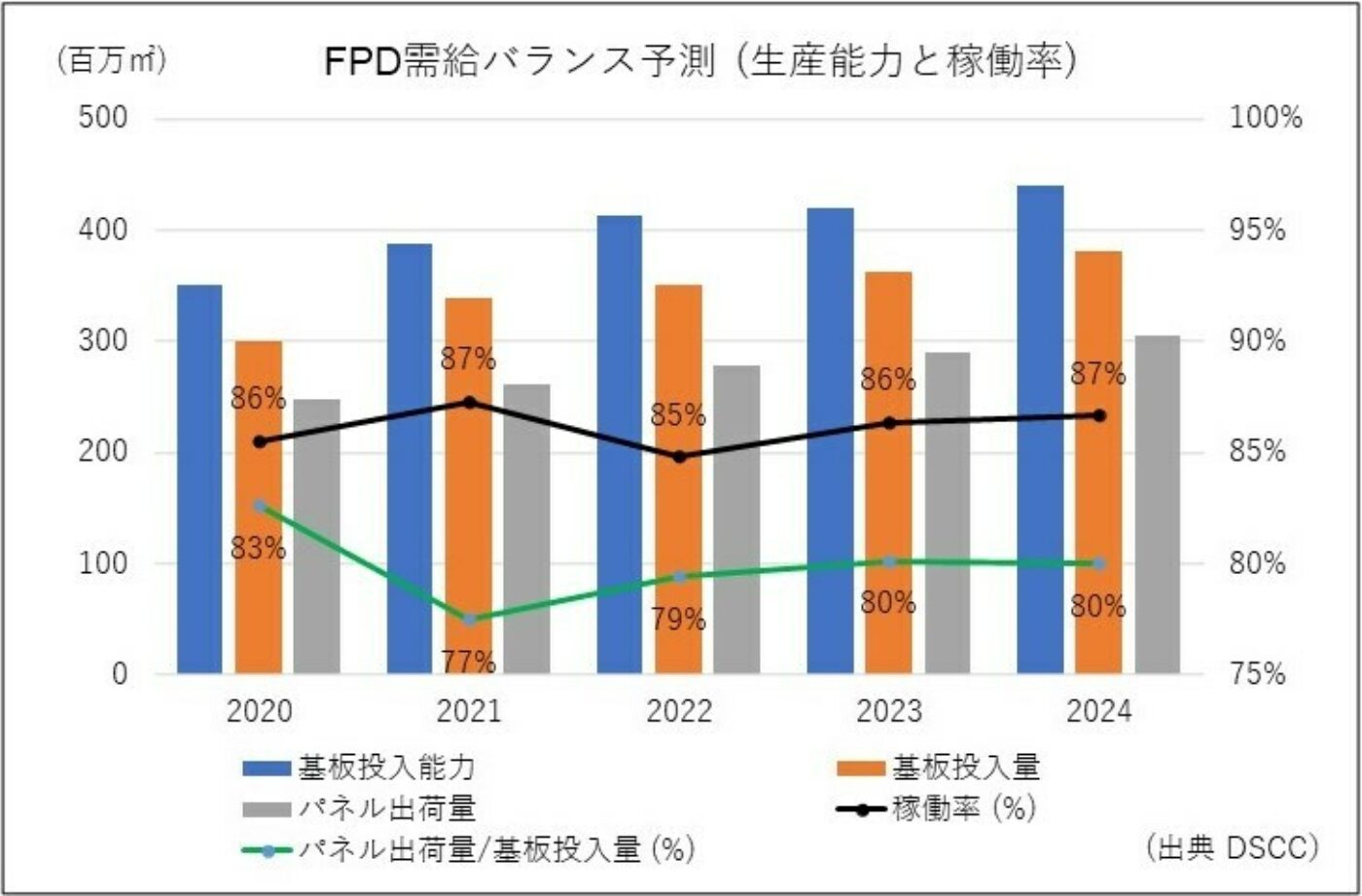

2022年のFPD市場は、需要面積の伸び率が6%、生産能力の面積増加率が7%となり、上期を中心に供給過剰に陥るが、価格下落によって販売が伸び、年後半には再び回復基調に転じるとみている。

コロナ禍に伴う需要拡大で、FPD市場では2020年下期からLCDパネルの価格上昇が続いたが、2021年夏から下落に転じ、好況は終焉を迎えた。一時はドライバーICやガラス基板などの部材供給がタイトだったが、今後はパネル各社が緩やかに稼働率を抑制するため、部材のタイト感は解消し、2022年上期は部材にも価格下落圧力が強まる。

韓国国内でTV用LCDパネルの生産を延長してきたSamsung Display (SDC) だが、こうした市況の変化を受けて2022年6月で生産を終了する。一方で、LG Display (LGD) は2022年の稼働を継続する計画である。SamsungのTV事業を担当するSamsung VD (Visual Display) がLGDからTV用LCDパネルの調達を増やす見通しであり、この稼働維持に大きく貢献することになる。

一方で、Samsung VDはLGDからTV用OLED「WOLED」を調達すべく交渉中だ。これが実現すれば、TV用OLED投資の新たな起爆剤になる。TV用パネルをめぐる一連のサプライチェーンが変わるかもしれないという点で、2022年市場の注目ポイントの一つになるだろう。さらにこれは、中国FPDメーカーのTV用OLED投資を活発化させることにつながる。製造装置メーカーはSamsung VDのWOLED調達実現を心待ちにしている。

他方、LCD市場においては、中国FPDメーカーがIT用LCDパネルの生産をさらに拡大してくる。これがIT用パネルのコモディティー化を加速させ、モニターのさらなる大画面化などにもつながってくる。これに対して、生産拠点を全く再編せずにIT用を収益の中心に置いてきた台湾FPDメーカーが、今後どのような差別化戦略を打ってくるかが注目される。

供給過剰にともない、設備投資のタイミングにも遅れが生じそうだ。TCL CSOT (TCL China Star Optoelectronics Technology) はG8.6新工場「T9」フェーズ1への投資を決定済だが、以降は当初計画よりも遅れる可能性もありえる。G10.5の拡張を計画しているBOEも同様であり、装置需要に影響を及ぼすかもしれない。

パネルも部材も在庫が増加するため、春先までパネル価格が下落して厳しい市況となるが、価格下落によって再び調達が活発化し、下期には工場稼働率が上昇に向かうとみている。この際には現在の世界的な物流問題が改善していることを期待したい。

その他のポイントとして、MiniLEDバックライトの普及にも注目している (関連ブログ)。2021年はモバイル系ではApple製品を中心に採用が広がったが、TVは期待ほど伸びなかった。SamsungやTCL、LGらが商品ラインアップを増やしているが、2022年のTCL他中国ブランドの増産、そして売れ行きがどうなるかも今後を占う試金石になる。

(本稿は、12月上旬「電子デバイス産業新聞」のDSCC連載記事を基に、1月4日に田村が再確認・一部改訂したものです)

About Counterpoint

https://www.displaysupplychain.co.jp/about

[一般のお客様:本記事の出典調査レポートのお引き合い]

上記「国内お問い合わせ窓口」にて承ります。会社名・部署名・お名前、および対象レポート名またはブログタイトルをお書き添えの上、メール送信をお願い申し上げます。和文概要資料、商品サンプル、国内販売価格を返信させていただきます。

[報道関係者様:本記事の日本語解説&データ入手のご要望]

上記「国内お問い合わせ窓口」にて承ります。媒体名・お名前・ご要望内容、および必要回答日時をお書き添えの上、メール送信をお願い申し上げます。記者様の締切時刻までに、国内アナリストが最大限・迅速にサポートさせていただきます。