国内お問い合わせ窓口

info@displaysupplychain.co.jp

FOR IMMEDIATE RELEASE: 12/01/2022

2023年の戦略的投資案件とは?~「G8.7有機EL」「OLEDoS」

DSCC アジア代表・田村喜男DSCC Japan (東京) -

第58回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

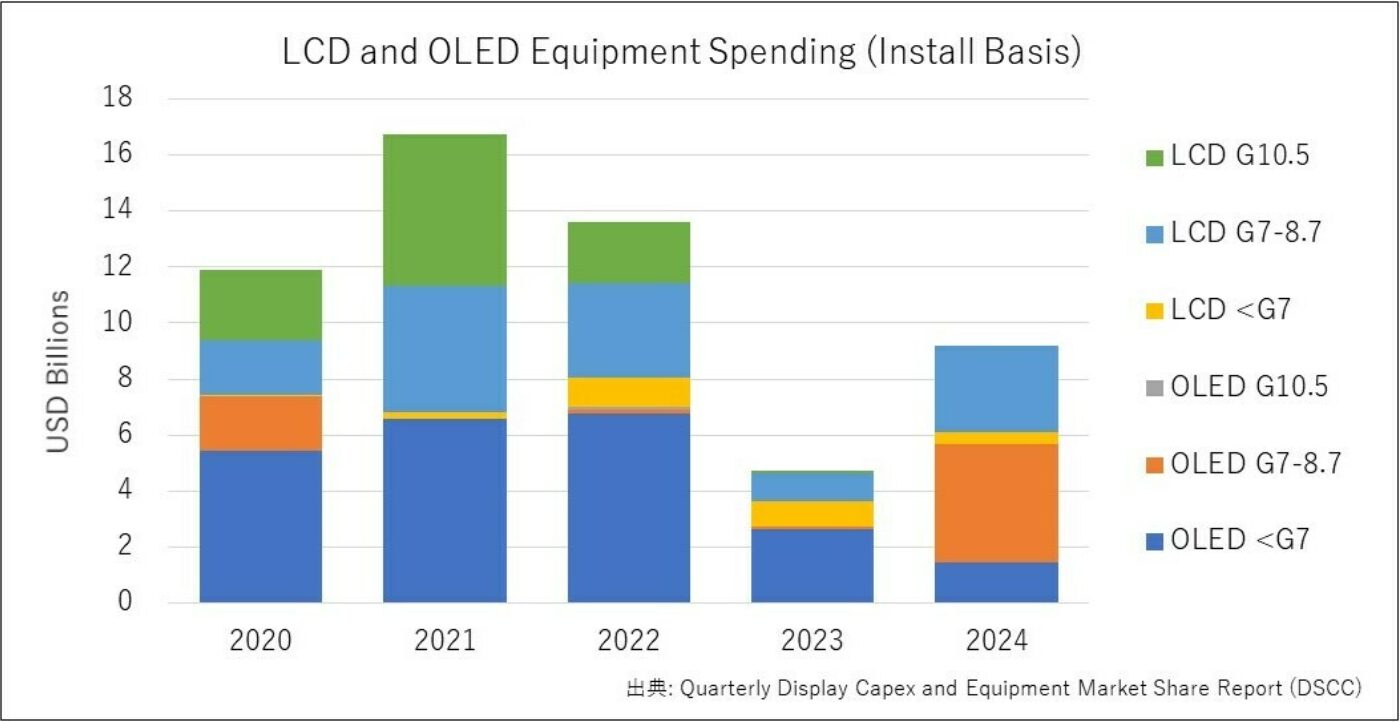

リーマン・ショック時に近いパネル市況の悪化に伴って、FPD各社の設備投資計画は多くが凍結または延期される事態となっている。これに伴い、2023年のFPD装置需要は22年比65%減の47億ドルと大幅に縮小すると予想している。

そうしたなかでも戦略的な投資案件として進められるのが、G8.7有機ELとOLEDoS(OLED on Silicon)の量産計画だ。前者はタブレットやノートPCなどのIT用、後者はAR/VRへの搭載を意図したものだ。

G8.7有機ELは、現在G6での量産が主流であるRGB塗り分け蒸着技術を大型化するものだ。サムスンディスプレー(SDC)、LGディスプレー(LGD)、BOEが計画しており、なかでも韓国勢が先行している。当初はG8.5の採用が検討され、2022年下期にも装置発注が見込まれていたが、G8.7へのサイズ変更、蒸着装置を縦型にするか横型に据え置くか、ファインメタルマスクやバックプレーンの移動度向上、といった技術的難易度によって、計画が遅れていた。

加えて、SDCのA2ライン稼働率にまだ余裕があること、主要顧客であるアップルが発光層のタンデム化やTFE(Thin Film Encapsulation)を用いたハイブリッド構造などを求めていること、アップルの資金支援がどうなるかといったことも、投資の早期決断を鈍らせている。

アップルはiPadやMacbookの2024年モデルから有機ELを採用する見込みだが、これにSDCは既存のA3ライン、LGDは整備中のG6新ライン「E7」から供給する。G8.7新ラインは2023年上期中に装置が発注され、需要に応じた段階的な投資により、25年からの量産出荷が計画されている。BOEの量産開始は韓国勢に遅れて26年になる見通しだ。

ちなみに、BOEは先ごろ北京B20ラインへの投資を決定した。最終的に月産5万枚の能力を備えると想定され、第1期はミニ/マイクロLEDや車載用のLTPSバックプレーン向けを中心に整備する。

一方、AR/VR用のOLEDoSは、シリコンウエハーベースのバックプレーンに白色有機ELとカラーフィルター(CF)を組み合わせる構造が主流で、現在はソニーが8インチで量産し、その画質に高い評価を受けている。

ここにもSDC、LGD、BOEが12インチ(300mm)ウエハーベースで新規参入する見込み。TFTが設計された12インチウエハーを半導体メーカーから調達し、蒸着以降の工程をパネルメーカーが手がけるかたちになりそうだ。ここでも発光層のタンデム化が求められているほか、LGDはCFで有機ELを封止するCOE(Color filter On Encapsulation)構造などを開発中。輝度を高めるためマイクロレンズアレイの搭載も検討されている。

OLEDoSの投資判断はIT用有機ELよりも早くなる公算が大きく、2022年内にも装置発注が行われそうな気配だ。

DSCCアジア代表・田村喜男

※本記事中の企業名・用語などは電子デバイス産業新聞様の掲載基準に沿っています(大文字表記など)。

About Counterpoint

https://www.displaysupplychain.co.jp/about

[一般のお客様:本記事の出典調査レポートのお引き合い]

上記「国内お問い合わせ窓口」にて承ります。会社名・部署名・お名前、および対象レポート名またはブログタイトルをお書き添えの上、メール送信をお願い申し上げます。和文概要資料、商品サンプル、国内販売価格を返信させていただきます。

[報道関係者様:本記事の日本語解説&データ入手のご要望]

上記「国内お問い合わせ窓口」にて承ります。媒体名・お名前・ご要望内容、および必要回答日時をお書き添えの上、メール送信をお願い申し上げます。記者様の締切時刻までに、国内アナリストが最大限・迅速にサポートさせていただきます。