国内お問い合わせ窓口

info@displaysupplychain.co.jp

FOR IMMEDIATE RELEASE: 10/04/2022

2023年の市況回復とその後のFPD産業の行方は?~10月11日セミナー開催

DSCC アジア代表・田村喜男DSCC Japan (東京) -

第56回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

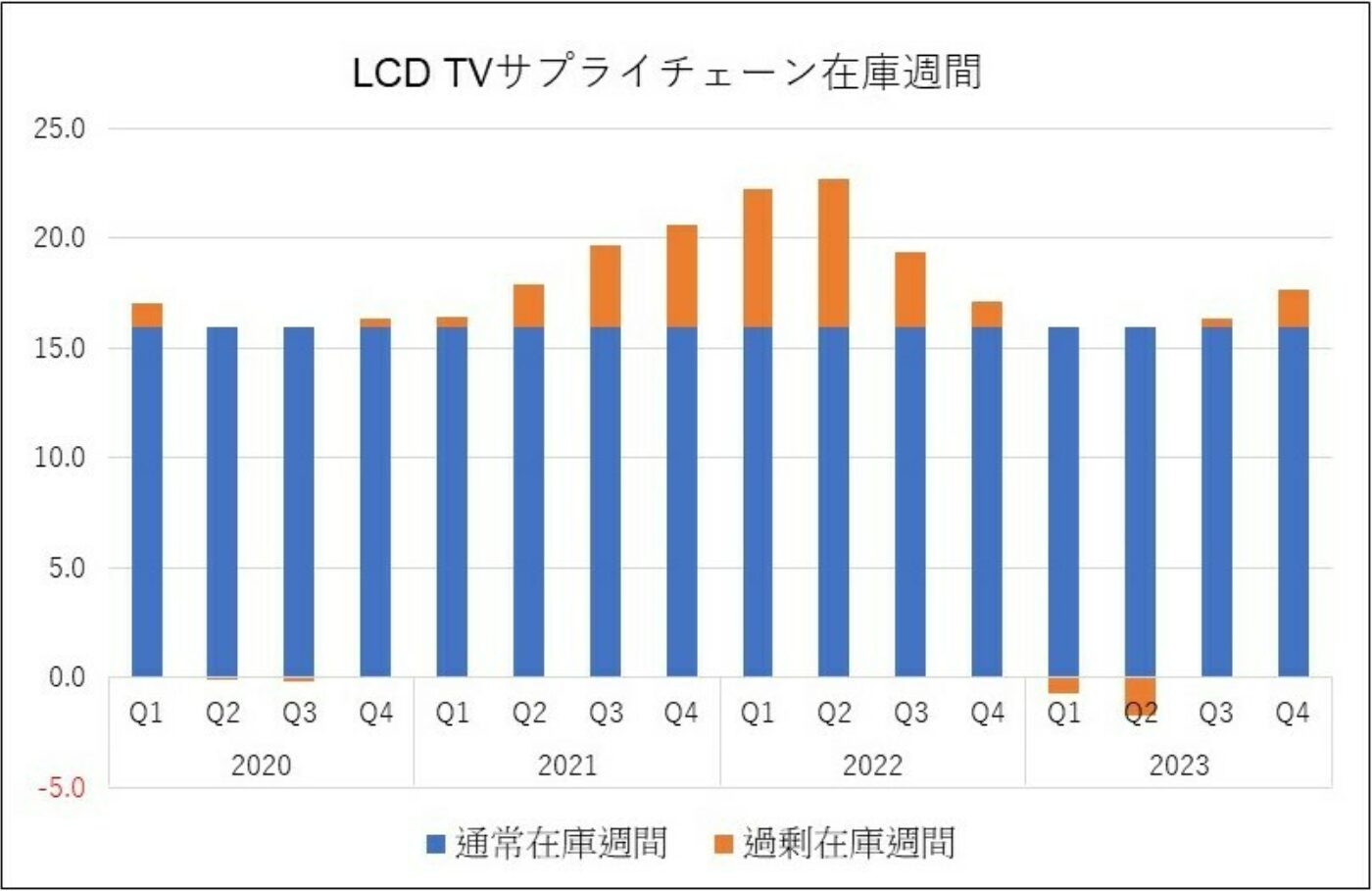

2022年後半のFPD需要は想定以上の落ち込みをみせており、かつ長期化している。このためFPD各社は足元で過去最大級の稼働調整を実施し、サプライチェーンにおける過剰在庫の圧縮を進めている。これが首尾よくいけば、2023年1-3月期には在庫の正常化や稼働率の回復につながり、価格の反転にも期待が持てそうだ。

この供給過剰の背景には、①2021年から蓄積してきたFPDの川上から川下までのサプライチェーンにおける過剰在庫が2022年初頭に存在していたこと、②巣ごもり需要によるコロナバブル需要がピークアウトしてきたこと、③ウクライナ情勢により、東欧ロシア、そして西欧におけるFPD製品需要が2022年1-3月期以降に急速に悪化したこと、④世界的な物価上昇により消費者の志向は生活必需品に移行し、消費者におけるFPD製品需要枠が落ちたことなどが挙げられる。多くのマイナス要因が同時発生し、FPD需要を想定以上に押し下げている。

DSCCの調べによると、2021年末の在庫指数 (対1年間=52週間) は108.9で過剰在庫は4.6週間だったが、2022年3月末に在庫指数が112.1、過剰在庫は6.3週間に悪化。さらに、6月末には在庫指数が112.9、過剰在庫が6.7週間というかつてない水準にまで悪化してしまった。

この解消に向けて、FPD各社は7-9月期に稼働率を大幅に抑制し、過去最低水準の66%まで落とした。中国FPDメーカーのなかにはリストラや給与カットに踏み切った企業もある。これに伴って主要部材の価格も下落が進んでおり、ドライバーICや偏光板は軒並み10%レベルの下落幅となったもようだ。そして、一部のガラス基板窯などが停止しはじめている。

10-12月期は稼働率の回復計画自体が弱く、70%程度と予想する。一部のガラス基板窯などが停止していることもあり、稼働率を急上昇させようとしても、その部材手配は容易ではない。

市況回復の兆しを感じられるのは、2023年1-3月期になるだろう。稼働率は80%まで戻ると想定しており、下がりすぎたパネル価格の是正も含めて、2023年上期には価格上昇に転じる可能性がある。ただし、FPD各社が黒字に転換するのはこれ以降になる公算が大きい。

新工場の立ち上げと設備投資は、IT用OLEDのような戦略投資を除き、収益や稼働率の回復と連動する。2023年に立ち上げる計画の新工場に関しては、当初計画より緩い傾斜で立ち上げるか、あるいは立ち上げ自体を遅延させることになる。また、現在のリストラによって、需要回復期の再立ち上げに想定以上の時間を要することも懸念される。

まだしばらく不況期が続く見通しであるが、2023年に向けた成長市場としてAR/VR、自動車、MiniLED、フォルダブル、パブリックディスプレイに注目している。

なおDSCCは10月11日 (火) にディスプレイ産業セミナーを都内で開催、本記事の分析内容を詳しく解説する。詳細情報は当社ウェブサイトまで。

About Counterpoint

https://www.displaysupplychain.co.jp/about

[一般のお客様:本記事の出典調査レポートのお引き合い]

上記「国内お問い合わせ窓口」にて承ります。会社名・部署名・お名前、および対象レポート名またはブログタイトルをお書き添えの上、メール送信をお願い申し上げます。和文概要資料、商品サンプル、国内販売価格を返信させていただきます。

[報道関係者様:本記事の日本語解説&データ入手のご要望]

上記「国内お問い合わせ窓口」にて承ります。媒体名・お名前・ご要望内容、および必要回答日時をお書き添えの上、メール送信をお願い申し上げます。記者様の締切時刻までに、国内アナリストが最大限・迅速にサポートさせていただきます。